API文档

感谢您使用JoinQuant(聚宽)量化平台,以下内容主要介绍聚宽量化平台的API使用方法,目录中带有"♠" 标识的API是 "回测环境/模拟"的专用API,不支持在投资研究 模块中调用 。

内容较多,可使用Ctrl+F进行搜索。

如果以下内容仍没有解决您的问题,请您查看常见问题 、常见Bug或者警告解决方法 或者通过社区提问 的方式告诉我们。此外您也可以通过在线客服免费咨询

开始写策略

简单但是完整的策略

先来看一个简单但是完整的策略:

def initialize (context) :'000001.XSHE'

run_daily(market_open, time='every_bar' )

def market_open (context) :if g.security not in context.portfolio.positions:

order(g.security, 1000 )

else :

order(g.security, -800 )

一个完整策略只需要两步:

设置初始化函数: initialize ,上面的例子中, 只操作一支股票: '000001.XSHE', 平安银行

实现一个函数, 来根据历史数据调整仓位.

这个策略里, 每当我们没有股票时就买入1000股, 每当我们有股票时又卖出800股, 具体的下单API请看order 函数.

这个策略里, 我们有了交易, 但是只是无意义的交易, 没有依据当前的数据做出合理的分析

下面我们来看一个真正实用的策略

实用的策略

在这个策略里, 我们会根据历史价格做出判断:

如果上一时间点价格高出五天平均价1%, 则全仓买入

如果上一时间点价格低于五天平均价, 则空仓卖出

import jqdata

def initialize (context) :'000001.XSHE'

set_benchmark('000300.XSHG' )

set_option('use_real_price' , True )

run_daily(market_open, time='every_bar' )

def market_open (context) :5 , '1d' , ['close' ])

MA5 = close_data['close' ].mean()

current_price = close_data['close' ][-1 ]

cash = context.portfolio.available_cash

if current_price > 1.01 *MA5:

order_value(security, cash)

log.info("Buying %s" % (security))

elif current_price < MA5 and context.portfolio.positions[security].closeable_amount > 0 :

order_target(security, 0 )

log.info("Selling %s" % (security))

record(stock_price=current_price)

策略引擎介绍

安全

保证您的策略安全是我们的第一要务

在您使用我们网站的过程中, 我们全程使用https传输

策略会加密存储在数据库

请不要在其他非聚宽平台登录聚宽账号。

回测时您的策略会在一个安全的进程中执行, 我们使用了进程隔离的方案来确保系统不会被任何用户的代码攻击, 每个用户的代码都运行在一个有很强限制的进程中:

只能读指定的一些python库文件

不能写和执行任何文件, 如果您需要保存和读取私有文件, 请看write_file /read_file

限制了cpu和内存, 堆栈的使用,当使用多核时,回测耗时按CPU占用耗时计算

可以访问网络, 但是对带宽做了限制, 下载最大带宽为500Kbps, 上传带宽为10Kbps

有严格的超时机制, 如果handle_data超过30分钟则立即停止运行

对于读取回测所需要的数据, 和输出回测结果, 我们使用一个辅助进程来帮它完成, 两者之间通过管道连接.

我们使用了linux内核级别的apparmer技术来实现这一点.

有了这些限制我们确保了任何用户不能侵入我们的系统, 更别提盗取他人的策略了.

数据

股票数据:我们拥有所有A股上市公司2005年以来的股票行情数据 、财务数据 、上市公司基本信息 、融资融券信息 等。为了避免幸存者偏差,我们包括了已经退市的股票数据。其中volume(成交量)字段单位是股。

基金数据:我们目前提供了600多种在交易所上市的基金的行情、净值等数据,包含ETF、LOF、分级A/B基金以及货币基金的完整的行情、净值数据等,请点击基金数据 查看。

金融期货数据:我们提供中金所推出的所有金融期货产品 的行情数据,并包含历史产品的数据。

股票指数:我们支持近600种指数数据 ,包括指数的行情数据以及成分股数据。为了避免未来函数,我们支持获取历史任意时刻的指数成分股信息,具体见get_index_stocks 。

行业板块:我们支持按行业、按板块选股,具体见get_industry_stocks

概念板块:我们支持按概念板块选股,具体见get_concept_stocks

所有的行情数据我们均已处理好前复权信息。

我们当日的回测数据会在收盘后通过多数据源进行校验,并在T+1(第二天)的00:01更新。

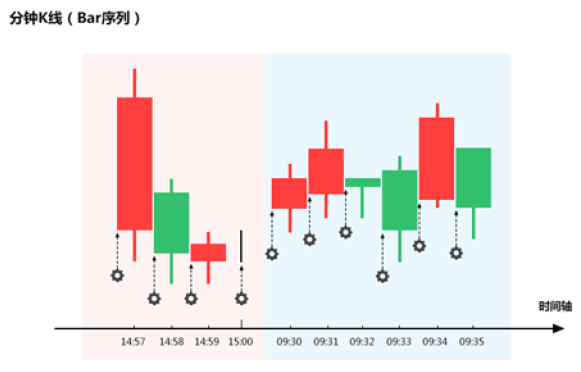

我们提供的所有行情K线数据为后对齐,标识K线的时间为数据的结束时间。在一分钟K线上,没有09:30,从09:31开始,有15:00的K线,共计240根。表示时间为09:31的一分钟K线,其数据时间为09:25:00~09:30:59,这一分钟的开盘价是09:25的集合竞价的价格。

期货K线的划分方式:将标的当天的开盘时间到收盘时间的日历时间按照划分单位划分区间,然后将同一个区间的分钟bar合并。例如,某个标的的开盘时间为09:30,收盘时间为15:00,然后划分单位为5m,划分bar的逻辑如下:将09:30-15:00按照5m划分区间,然后将这个标当天行情在同一个区间的分钟bar合并。

运行频率

聚宽支持天、分钟及tick频率,其他频率您可以在此基础上自己根据时间判断,有关运行频率解析及隔固定时间运行方法请点击查看 ,下面是运行频率的详细说明。

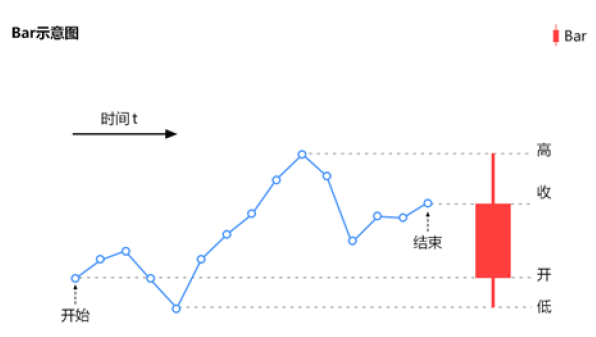

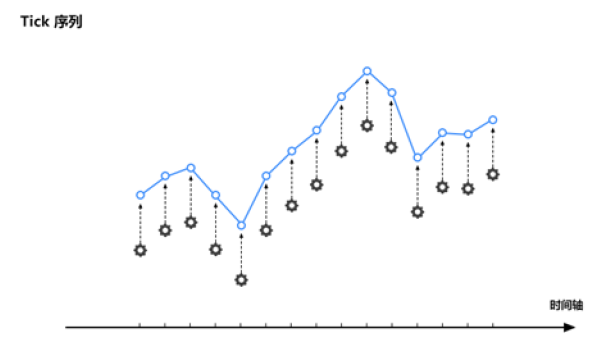

1. Bar 的概念

在一定时间段内的时间序列就构成了一根 K 线(日本蜡烛图),单根 K 线被称为 Bar。

如果是一分钟内的 Tick 序列,即构成一根分钟 K 线,又称分钟 Bar;

Bar 的示意图如下所示:

Bar 就是时间维度上,价格在空间维度上变化构成的数据单元。如下图所示,多个数据单元 Bar 构成的一个时间序列。

2. 频率详解

下列图片中齿轮为 handle_data(context, data) 的运行时间,before_trading_start(context) 等其他函数运行时间详见相关API 。

频率:天

当选择天频率时, 算法在每根日线 Bar 都会运行一次,即每天运行一次。

在算法中,可以获取任何粒度的数据。

频率:分钟

当选择分钟频率时, 算法在每根分钟 Bar 都会运行一次,即每分钟运行一次。

在算法中,可以获取任何粒度的数据。

频率:Tick

当选择 Tick 频率时,每当新来一个 Tick,算法都会被执行一次。

执行示意图如下图所示:

运行时间

设置您的策略什么时候运行,主要由设置策略频率(天、分钟或者tick)与控制策略运行时间的API 共同完成

开盘前(9:00)运行:

盘中运行:

run_monthly /run_weekly /run_daily 中在指定交易时间执行的函数, 执行时间为这分钟的第一秒. 例如: run_daily(func, '14:50') 会在每天的14:50:00(精确到秒)执行handle_data

按日回测/模拟, 在9:30:00(精确到秒)运行, data 为昨天的天数据

按分钟回测/模拟, 在每分钟的第一秒运行, 每天执行240次, 不包括11:30和15:00这两分钟, data 是上一分钟的分钟数据. 例如: 当天第一次执行是在9:30:00, data 是昨天14:59至15:00这一分钟的分钟数据, 当天最后一次执行是在14:59:00, data 是14:58至14:59:00这一分钟的分钟数据. 收盘后(15:00后半小时内)运行:

同一个时间点, 总是先运行 run_xxx 指定的函数, 然后是 before_trading_start

, handle_data 和 after_trading_end

注意:

为了避免您换算错误,建议设置time为具体的时间(例如:time='9:30') ;run_xxx指run_monthly/run_weekly/run_daily中的任意一个

run_xxx 指定的函数只能有一个参数 context , data 不再提供, 请使用 history 等获取;

initialize / before_trading_start / after_trading_end / handle_data 都是可选的, 如果不是必须的, 不要实现这些函数, 一个空函数会降低运行速度;

run_xxx和handle_data不要在同一个策略中使用,建议使用run_xxxx;

一个策略中可以写多个run_xxx函数,例如需要每分钟运行和定时运行的话,可以这样设置:

## func1, func2, func3都是您自己实现的函数

# 每分钟运行

run_daily(func1, time='every_bar')

# 11:00定时运行

run_daily(func2, time='11:00')

# 14:00定时运行

run_daily(func3, time='14:00')

# 14:50定时运行

run_daily(func2, time='14:50')

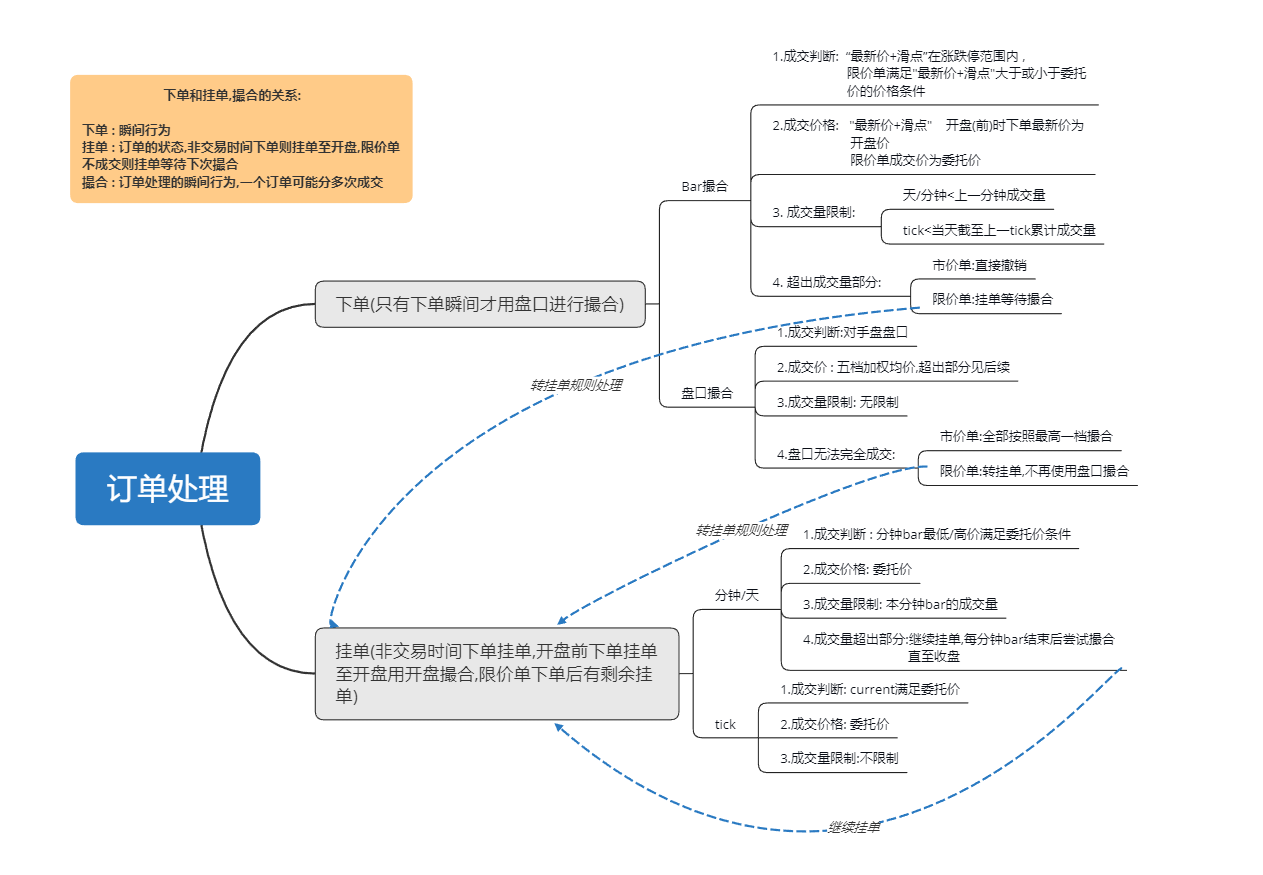

订单处理

从委托到成交的流程:

回测模式整个过程是同步进行,order_*函数执行成功后会创建一个order对象,市价单的order对象撮合后(交易时间下单立即撮合)会立即获得交易的结果,限价单的order对象每次成交后都会立即更新;

目前官网的模拟盘过程同回测;

所有未完成订单将在本交易日结束后撤销。

运行频率

委托类型

关闭盘口撮合

启用盘口撮合

天

市价单

按最新价+滑点撮合

按盘口撮合

限价单

下单时尝试按最新价+滑点撮合,剩余部分挂单每分钟尝试按分钟Bar撮合

下单时按盘口撮合,剩余部分挂单每分钟尝试按分钟Bar撮合

分钟

市价单

按最新价+滑点撮合

按盘口撮合

限价单

下单时尝试按最新价+滑点撮合,剩余部分挂单每分钟尝试按分钟Bar撮合

下单时按盘口撮合,剩余部分挂单每分钟尝试按分钟Bar撮合

tick

市价单

按最新价+滑点撮合

按盘口撮合

限价单

下单时尝试按最新价+滑点撮合,剩余部分挂单每tick按tick撮合

下单时按盘口撮合,剩余部分挂单每tick按tick撮合

撮合流程

在回测和模拟交易中,所有的委托(无论市价单还是限价单)在下单后都将尝试进行撮合,撮合的逻辑根据是否打开盘口撮合进行选择;

若委托未能完全成交且为限价单,则挂单,然后根据挂单撮合逻辑进行后续的流程。

下单时的撮合逻辑

未启用盘口撮合时

当 “最新价+滑点” 在涨跌停范围内将尝试进行撮合,若满足以下条件则成交,成交价为最新价+滑点:

买入/开多/平空时,委托价 >= 最新价+滑点;

卖出/开空/平多时,委托价 <= 最新价-滑点; 若标的“最新价+滑点”不低于涨停或者不高于跌停时:

跌停时市价卖单会被撤销,涨停时市价买单会被撤销;

限价单会挂单等待撮合。 交易价格: 最新价 + 滑点,如果在开盘时刻运行, 最新价格为开盘价。 其他情况下, 为上一分钟的最后一个价格或上一个tick的最新价。

满足撮合条件时成交量的限制:

回测:不超过当日总成交量 * order_volume_ratio;

模拟交易:全部成交; 超出最大成交量的部分:

对于市价单,剩余部分将撤单;

对于限价单,将按委托价挂单,根据策略频率使用不同的后续逻辑。

注意:

回测中可通过选项 order_volume_ratio 设置每日最大的成交量, 例如: 0.25 表示下单成交量不会超过本日成交量的 25%;

通过选项 order_volume_ratio 设置每日最大的成交量仅限制了每个订单的成交量, 虽然你可以通过多次下单来超过该限制, 但是为了对你的回测负责请不要这么做;

context.portfolio 中的持仓价格会使用上一分钟的最后一个价格更新。

启用盘口撮合时

仅在模拟交易中可启用盘口撮合。

根据对手盘盘口进行撮合;

优先从一档(买一/卖一)开始撮合,根据成交量算出加权均价;

盘口撮合不限制成交量;

若无盘口数据,使用未启用盘口撮合时的逻辑尝试进行撮合 ;

当盘口无法完全成交时:

对于市价单,剩余部分将全部按最高一档盘口撮合;

对于限价单,将按委托价挂单,根据策略频率使用不同的后续逻辑;

对涨跌停情况的处理:

若涨跌停时存在对手盘,则按盘口正常撮合;

若没有对手盘,此时转入未启用盘口时的撮合逻辑:跌停时市价卖单会被撤销,涨停时市价买单会被撤销;限价单会挂单等待撮合。

挂单时的撮合逻辑

针对不同频率(天/分钟,tick)的策略,挂单的限价单将有以下撮合逻辑

按分钟Bar撮合

天/分钟频率的策略,挂单的限价单每分钟都将尝试在本分钟Bar结束时按照Bar信息尝试进行撮合,若满足以下条件则成交,成交价为委托价:

买入/开多/平空时,委托价 > Bar的最低价;

卖出/开空/平多时,委托价 < Bar的最高价;

成交量限制:

模拟交易中不超过本分钟Bar成交量;

回测中不超过本分钟Bar成交量 * order_volume_ratio;

若订单未完全成交,剩余部分将在每个分钟bar结束时继续尝试撮合直到全部成交或收盘;

按tick撮合

挂单的限价单每个tick都将尝试在tick结束时按照tick信息尝试进行撮合,若满足以下条件则成交,成交价为委托价:

买入/开多/平空时,若委托价 > tick的最新价,则进行撮合;

卖出/开空/平多时,若委托价 < tick的最新价,则进行撮合;

成交量限制:按tick撮合时不检查成交量 ,当出现满足撮合条件的价格后,剩余部分全部以委托价成交。

非交易时段下单的特别说明

如果非交易时间下单且不撮合,不管是市价单还是限价单,都会挂单

对于日频级策略,会在开盘时尝试进行撮合;对于分钟或者tick频率的策略,会在下一个分钟bar或者tick完成时尝试撮合

市价单挂单后开始交易时会按照下单时的逻辑撮合,限价单按照bar/tick来撮合

如果用户在 11:30:01 下单,那么订单挂单,引擎退出;下午开盘前引擎恢复运行时,账户初始化会定位未完成订单的对应频率的数据,如果是tick,可能会影响用户的tick订阅数量

拆分合并与分红

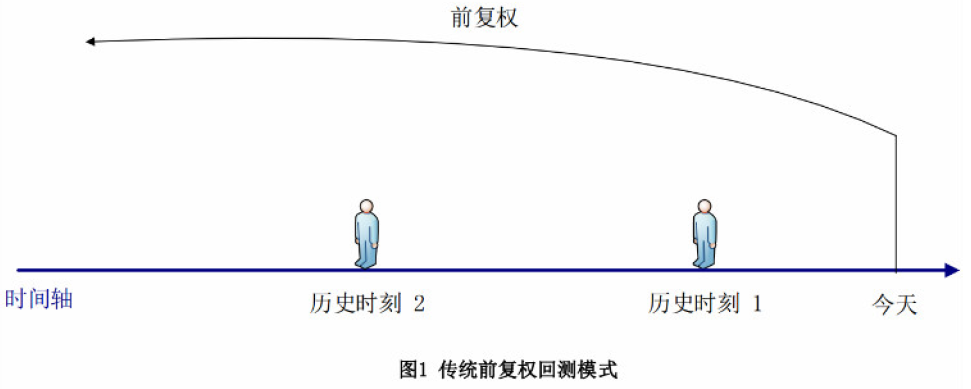

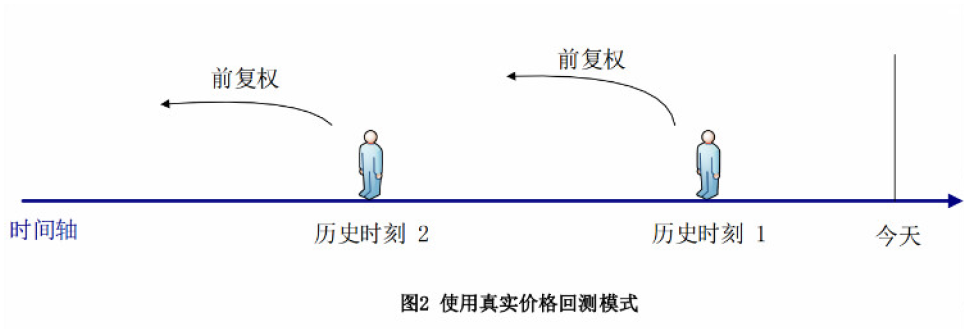

传统前复权回测模式: 当股票发生拆分,合并或者分红时,股票价格会受到影响,为了保证价格的连续性, 我们使用前复权来处理之前的股票价格,给您的所有股票价格已经是前复权的价格。真实价格(动态复权)回测模式: 当股票发生拆分,合并或者分红时,会按照历史情况,对账户进行处理,会在账户账户中增加现金或持股数量发生变化,并会有日志提示。

传统前复权回测模式 与 真实价格(动态复权)回测模式 区别

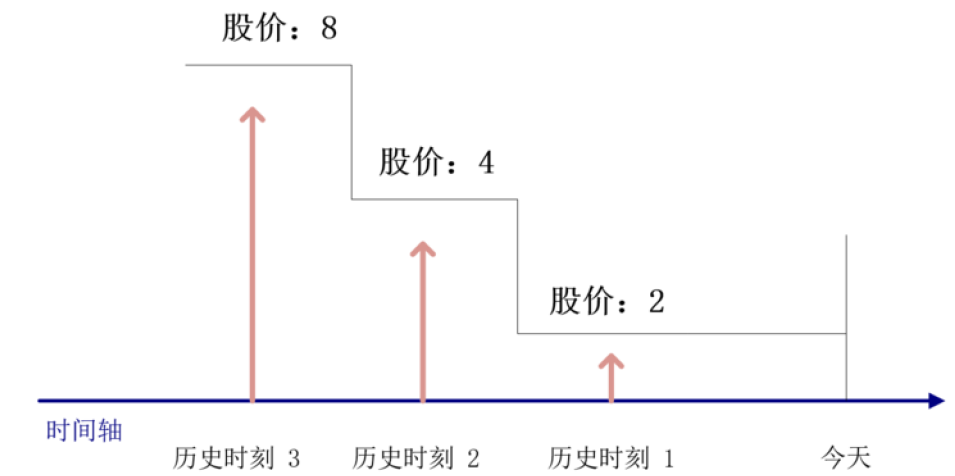

使用前复权价格,不论回测开始时间、结束时间是何时,使用的数据都是基于今天(回测当天)或某个时间的复权因子进行前复权获得的价格,因此使用前复权价格进行回测,回测结果肯定有问题。示意图如下:

不论历史时刻1或历史时刻2,拿到的数据都是基于未来某一天的前复权价格,使用这样的数据存在未来函数(未来函数是回测最大的敌人之一)

使用真实价格回测模式,回测到历史时刻1,使用历史时刻1的真实价格撮合成交;如果需要复权,会使用的历史时刻1的复权因子,对“历史时刻1"之前的价格进行前复权,这样有效避免了未来函数,因为回测全程都不可能使用未来的数据。

你可能没有看懂,下面举个例子:

如现有一只股票,股价一直没有波动,只进行了拆分。

前复权回测模式

站在“历史时刻3”看历史数据:因为使用今天的复权因子,“历史时刻3”之前的股价均为2;

站在“历史时刻2”看历史数据:因为使用今天的复权因子,“历史时刻3”的股价是2;

站在“历史时刻1”看历史数据,因为使用今天的复权因子,“历史时刻2”和“历史时刻3”的股价是2; 真实价格回测模式

站在“历史时刻3”看历史数据:因为使用历史时刻3的复权因子,“历史时刻3”之前的股价均为8

站在“历史时刻2”看历史数据:因为使用历史时刻2的复权因子,“历史时刻3”的股价是4;

站在“历史时刻1”看历史数据:因为使用历史时刻1的复权因子,“历史时刻2”和“历史时刻3”的股价是2;

因为使用了未来的复权因子,前复权回测模式,回测过程中使用的价格是不正确的。

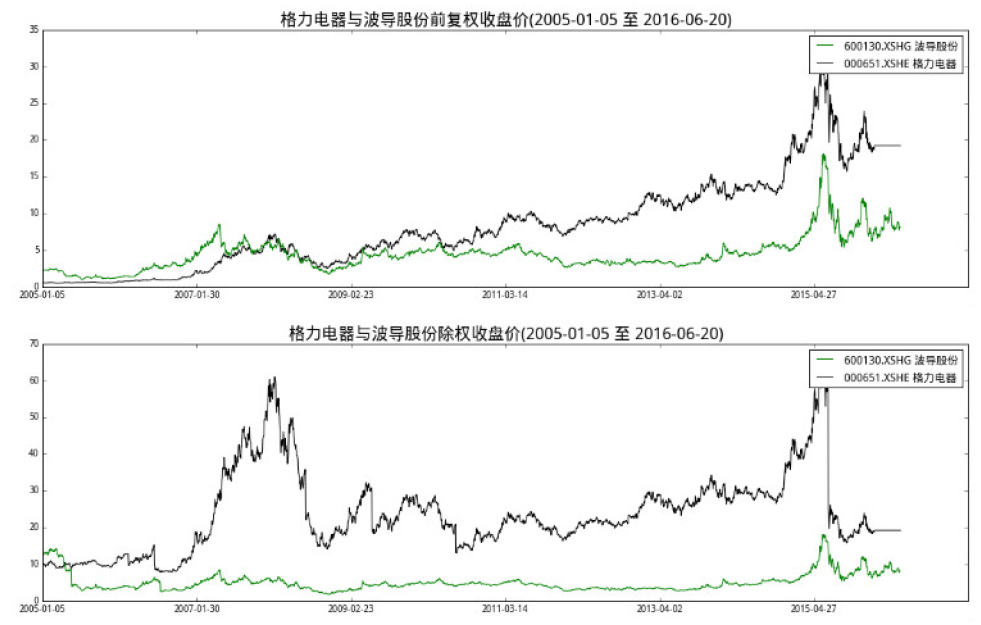

下面再举一个真实的例子,比较一下前复权回测模式和真实价格回测模式的区别

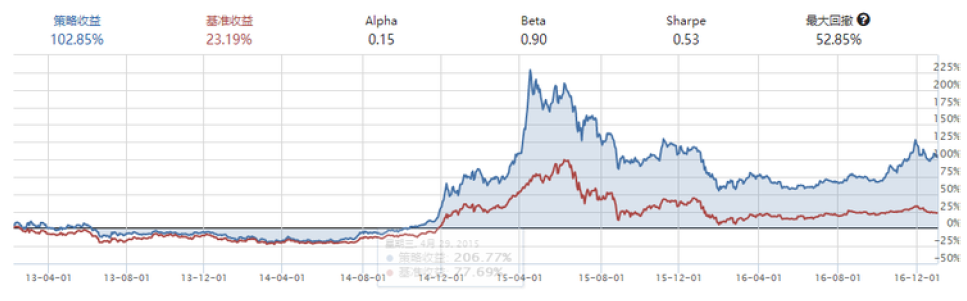

2007-01-30,波导股份的真实股价(绿色曲线)是低于格力电器(黑色曲线)的;但使用前复权价格,波导股份的价格会高于格力电器。

采用最简单的交易思路,购买股价低的股票并持有,前复权模式会买入格力电器,真实价格回测模式会买入波导股份。

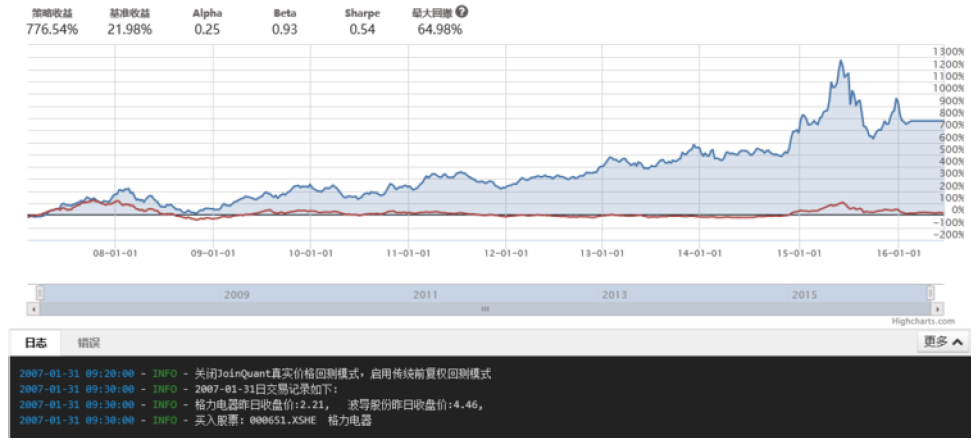

下面我们进行回测,根据2007-01-30当天格力电器与波导股份的收盘价,买入低价位股票并持有到现在。回测结果如下所示:

前复权回测模式的回测结果:

初始资金:100,000

策略收益:776.54%

沪深300收益:21.98%

最大回撤:64.98%

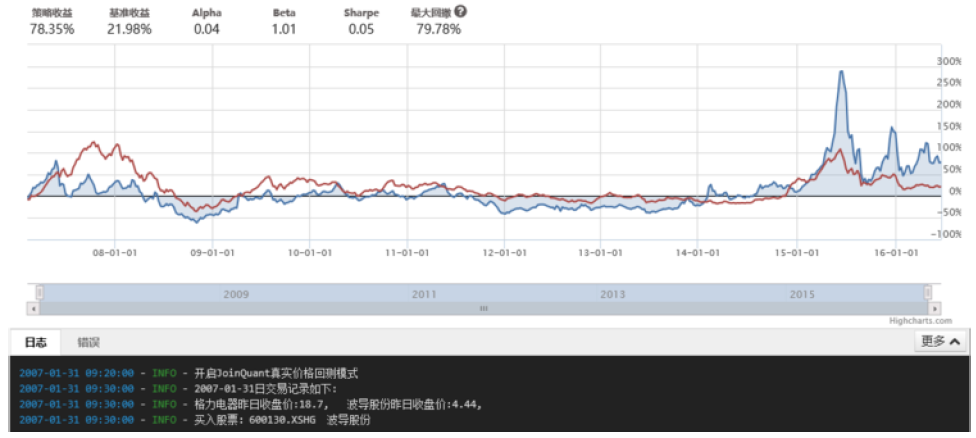

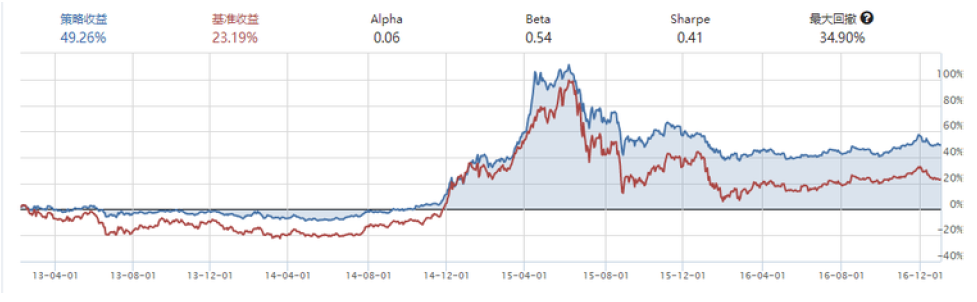

真实价格回测模式的回测结果:

初始资金:100,000

策略收益:78.35%

沪深300收益:21.98%

最大回撤:79.78%

由回测结果不难看出,前复权回测模式因为存在未来函数,结果是不准确的,使用前复权回测模式可能会让你获得非常高的收益,但实盘时,效果却非常一般;在某些策略中,如使用到价格因子,前复权模式会导致回测中买卖信号与实际中不一致,从而导致回测结果不准确,影响策略在真实场景中的应用。

开启真实价格回测功能

其实很简单,只需一步即可搞定:

在initialize中使用set_option即可,如下所示:

def initialize (context) :'use_real_price' , True )

是否开启动态复权(真实价格)模式对模拟交易的影响

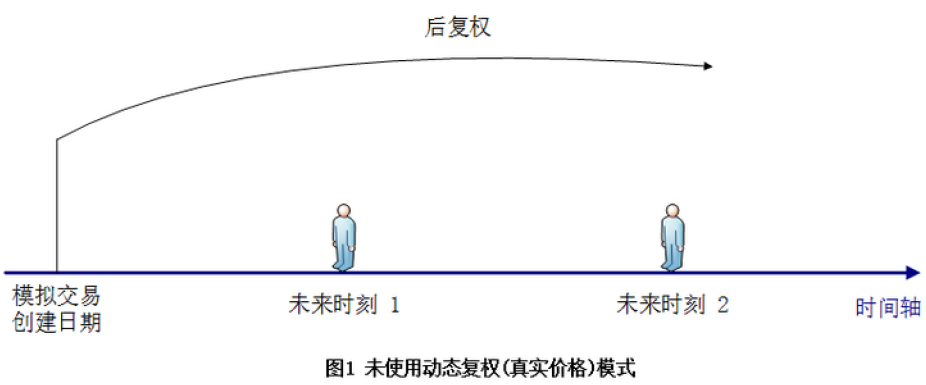

近来,很多用户反馈在模拟盘看到的有些股票价格与在炒股软件上看到的不一样,对此表示很疑惑。

这是因为在模拟交易中,在未开启动态复权(真实价格)模式时,我们是使用基于模拟交易创建日期的后复权

后复权模式示意图如下图所示:

不开启真实价格模拟盘的运算结果是没有错误,只是会让您理解起来更费劲一些。

用户如果想知道今天的真实价格,还需知道模拟创建的日期,并进行复权计算。

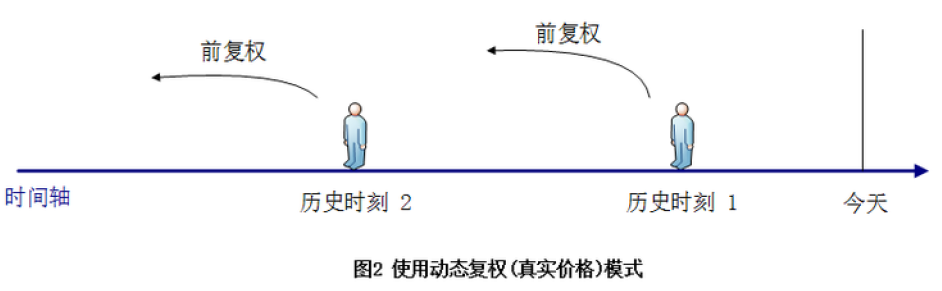

为了让用户使用更便于理解、更真实的模拟系统,我们强烈建议您开启动态复权(真实价格)模式 。开启方式:用户可在代码中调用set_option ('use_real_price' , True)

开启动态复权(真实价格)模式示意图如下图所示:

开启动态复权(真实)模式后,您看到的价格都是最新的,每到新的一天, 如果持仓中有股票发生了拆合或者分红或者其他可能影响复权因子的情形, 我们会根据复权因子自动调整股票的数量. 但不要跨日期缓存这些 API 返回的结果

我们强烈建议您开启动态复权(真实价格)模式,进行模拟与回测!

注意:

开启真实价格回测之后,为了让编写代码简单, 通过history/attribute_history/get_price/SecurityUnitData.mavg/vwap 等 API 拿到的都是基于当天日期的前复权价格. 另一方面, 你在不同日期调用 history/attribute_history/get_price/SecurityUnitData.mavg/vwap 返回的价格可能是不一样的, 因为我们在不同日期看到的前复权价格是不一样的. 所以不要跨日期缓存这些 API 返回的结果 .

每到新的一天, 如果持仓中有股票发生了拆合或者分红或者其他可能影响复权因子的情形, 我们会根据复权因子自动调整股票的数量, 如果调整后的数量是小数, 则向下取整到整数, 最后为了保证context.portfolio.total_value不变, context.portfolio.available_cash可能有略微调整.

股息红利税的计算

真实的税率计算方式如下:

分红派息的时候,不扣税;

等你卖出该只股票时,会根据你的股票持有时间(自你买进之日,算到你卖出之日的前一天,下同)超过一年的免税。2015年9月之前的政策是,满一年的收5%。现在执行的是,2015年9月份的新优惠政策:满一年的免税;

等你卖出股票时,你的持有时间在1个月以内(含1个月)的,补交红利的20%税款,券商会在你卖出股票当日清算时直接扣收;

等你卖出股票时,你的持有时间在1个月至1年间(含1年)的,补交红利的10%税款,券商直接扣;

分次买入的股票,一律按照“先进先出”原则,对应计算持股时间;

当日有买进卖出的(即所谓做盘中T+0),收盘后系统计算你当日净额,净额为买入,则记录为今日新买入。净额为卖出,则按照先进先出原则,算成你卖出了你最早买入的对应数量持股,并考虑是否扣税和税率问题。

在回测及模拟交易中,由于需要在分红当天将扣税后的分红现金发放到账户,因此无法准确计算用户的持仓时间(不知道股票卖出时间),我们的计算方式是,统一按照 20% 的税率计算的。

滑点

在实战交易中,往往最终成交价和预期价格有一定偏差,因此我们加入了滑点模式来帮助您更好地模拟真实市场的表现,可以使用set_slippage 设置滑点。

交易税费

交易税费包含券商手续费和印花税。您可以通过set_order_cost 来设置具体的交易税费的参数。

券商手续费

中国A股市场目前为双边收费,券商手续费系默认值为万分之三,即0.03%,最少5元。

印花税

印花税对卖方单边征收,对买方不再征收,系统默认为千分之一,即0.1%。

风险指标

风险指标数据有利于您对策略进行一个客观的评价。

注意 : 无论是回测还是模拟, 所有风险指标(年化收益/alpha/beta/sharpe/max_drawdown等指标)都只会每天于17:00左右更新一次, 也只根据每天收盘后的收益计算, 并不考虑每天盘中的收益情况 . 例外:

分钟和TICK模拟盘每分钟会更新策略收益和基准收益

按天模拟盘每天开盘后和收盘后会更新策略收益和基准收益

基准收益的计算起点取的是回测开始时间前一个交易日的收盘价

那么可能会造成这种现象: 模拟时收益曲线中有回撤, 但是 max_drawdown 可能为0.

Total Returns

策略收益

T o t a l R e t u r n s = ( P e n d − P s t a r t ) / P s t a r t ∗ 100 % T o t a l R e t u r ¨C11C¨C12C¨C13C( ¨C14C¨C15C¨C16C) ¨C17C ¨C18C¨C19C¨C20C%

P e n d = 策 略 最 终 股 票 和 现 金 的 总 价 值 P e n d = 策 略 最 终 股 票 和 现 金 ¨C32C ¨C33C ¨C34C ¨C35C

P s t a r t = 策 略 开 始 股 票 和 现 金 的 总 价 值 P s t a r t = 策 略 开 始 股 票 和 现 金 ¨C47C ¨C48C ¨C49C ¨C50C

Total Annualized Returns

策略年化收益

T o t a l A n n u a l i z e d R e t u r n s = R p = ( ( 1 + P ) 250 n − 1 ) ∗ 100 % T o t a l A n n u a ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C¨C17C¨C18C¨C19C¨C20C¨C21C¨C22C¨C23C¨C24C¨C25C¨C26C( ( ¨C27C¨C28C¨C29C¨C30C¨C31C¨C32C) ¨C33C¨C34C%

P = 策 略 收 益 P = 策 略 收 益

n = 策 略 执 行 天 数 n = 策 略 执 行 天 数

Alpha

阿尔法

投资中面临着系统性风险(即Beta)和非系统性风险(即Alpha),Alpha是投资者获得与市场波动无关的回报。比如投资者获得了15%的回报,其基准获得了10%的回报,那么Alpha或者价值增值的部分就是5%。

A l p h a = α = R p − [ R f + β p ( R m − R f ) ] A l p h a = α = R p − [ R f ( ¨C13C¨C14C¨C15C) ]

R p = 策 略 年 化 收 益 率 R p = 策 略 年 化 收 益 率

R m = 基 准 年 化 收 益 率 R m = 基 准 年 化 收 益 率

R f = 无 风 险 利 率 ( 默 认 0.04 ) R f = 无 风 险 利 率 ( 默 认 0.04 ¨C45C

β p = 策 略 b e t a 值 β p = 策 略 b e t a 值

Alpha值

解释

α>0

策略相对于风险,获得了超额收益

α=0

策略相对于风险,获得了适当收益

α<0

策略相对于风险,获得了较少收益

Beta

贝塔

表示投资的系统性风险,反映了策略对大盘变化的敏感性。例如一个策略的Beta为1.5,则大盘涨1%的时候,策略可能涨1.5%,反之亦然;如果一个策略的Beta为-1.5,说明大盘涨1%的时候,策略可能跌1.5%,反之亦然。

B e t a = β p = C o v ( D p , D m ) V a r ( D m ) B e t a = β p = C o v ( D p , D m ) V a r ( D m )

D p = 策 略 每 日 收 益 D p = 策 略 每 日 收 益

D m = 基 准 每 日 收 益 D m = 基 准 每 日 收 益

C o v ( D p , D m ) = 策 略 每 日 收 益 与 基 准 每 日 收 益 的 协 方 差 C o v ( D p , D m ) = 策 略 每 日 ¨C35C ¨C36C ¨C37C ¨C38C ¨C39C ¨C40C ¨C41C ¨C42C ¨C43C ¨C44C ¨C45C ¨C46C ¨C47C

V a r ( D m ) = 基 准 每 日 收 益 的 方 差 V a r ( D m ) = 基 准 每 日 收 益 ¨C59C ¨C60C ¨C61C

Beta值

解释

β<0

投资组合和基准的走向通常反方向,如空头头寸类

β=0

投资组合和基准的走向没有相关性,如固定收益类

0<β<1

投资组合和基准的走向相同,但是比基准的移动幅度更小

β=1

投资组合和基准的走向相同,并且和基准的移动幅度贴近

β>1

投资组合和基准的走向相同,但是比基准的移动幅度更大

Sharpe

夏普比率

表示每承受一单位总风险,会产生多少的超额报酬,可以同时对策略的收益与风险进行综合考虑。

S h a r p e R a t i o = R p − R f σ p S h a r p e R a t i ¨C11C¨C12C¨C13C

R p = 策 略 年 化 收 益 率 R p = 策 略 年 化 收 益 率

R f = 无 风 险 利 率 ( 默 认 0.04 ) R f = 无 风 险 利 率 ( 默 认 0.04 ¨C34C

σ p = 策 略 收 益 波 动 率 σ p = 策 略 收 益 波 动 率

Sortino

索提诺比率

表示每承担一单位的下行风险,将会获得多少超额回报。

S o r t i n o R a t i o = R p − R f σ p d S o r t i n o R a t ¨C11C¨C12C¨C13C¨C14C

R p = 策 略 年 化 收 益 率 R p = 策 略 年 化 收 益 率

R f = 无 风 险 利 率 ( 默 认 0.04 ) R f = 无 风 险 利 率 ( 默 认 0.04 ¨C35C

σ p d = 策 略 下 行 波 动 率 σ p d = 策 略 下 行 波 动 率

Information Ratio

信息比率

衡量单位超额风险带来的超额收益。信息比率越大,说明该策略单位跟踪误差所获得的超额收益越高,因此,信息比率较大的策略的表现要优于信息比率较低的基准。合理的投资目标应该是在承担适度风险下,尽可能追求高信息比率。

I n f o r m a t i o n R a t i o = R p − R m σ t I n f o r m a t i o n ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C¨C17C¨C18C

R p = 策 略 年 化 收 益 率 R p = 策 略 年 化 收 益 率

R m = 基 准 年 化 收 益 率 R m = 基 准 年 化 收 益 率

σ t = 策 略 与 基 准 每 日 收 益 差 值 的 年 化 标 准 差 σ t = 策 略 与 基 准 每 日 收 益 ¨C48C ¨C49C ¨C50C ¨C51C ¨C52C ¨C53C ¨C54C ¨C55C

Algorithm Volatility

策略波动率

用来测量策略的风险性,波动越大代表策略风险越高。

A l g o r i t h m V o l a t i l i t y = σ p = 250 n − 1 ∑ i = 1 n ( r p − r p ¯ ) 2 − − − − − − − − − − − − − − − − √ A l g o r i t h m V ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C¨C17C¨C18C¨C19C¨C20C¨C21C¨C22C¨C23C

r p = 策 略 每 日 收 益 率 r p = 策 略 每 日 收 益 率

r p ¯ = 策 略 每 日 收 益 率 的 平 均 值 = 1 n ∑ i = 1 n r p i r p ¯ = 策 略 每 日 收 益 率 的 平 ¨C44C ¨C45C ¨C46C¨C47C¨C48C¨C49C

n = 策 略 执 行 天 数 n = 策 略 执 行 天 数

Benchmark Volatility

基准波动率

用来测量基准的风险性,波动越大代表基准风险越高。

B e n c h m a r k V o l a t i l i t y = σ m = 250 n − 1 ∑ i = 1 n ( r m − r m ¯ ) 2 − − − − − − − − − − − − − − − − √ B e n c h m a r k V ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C¨C17C¨C18C¨C19C¨C20C¨C21C¨C22C¨C23C

r m = 基 准 每 日 收 益 率 r m = 基 准 每 日 收 益 率

r m ¯ = 基 准 每 日 收 益 率 的 平 均 值 = 1 n ∑ i = 1 n r m i r m ¯ = 基 准 每 日 收 益 率 的 平 ¨C44C ¨C45C ¨C46C¨C47C¨C48C¨C49C

n = 基 准 执 行 天 数 n = 基 准 执 行 天 数

Max Drawdown

最大回撤

描述策略可能出现的最糟糕的情况,最极端可能的亏损情况。

M a x D r a w d o w n = M a x ( ( P x − P y ) / P x ) M a x D r a w d o w ¨C11C¨C12C¨C13C¨C14C¨C15C( ( ¨C16C¨C17C¨C18C) ¨C19C ¨C20C)

P x , P y = 策 略 某 日 股 票 和 现 金 的 总 价 值 , y > x P x , P y = 策 略 某 日 股 票 和 ¨C32C ¨C33C ¨C34C ¨C35C ¨C36C ¨C37C ¨C38C ¨C39C¨C40C¨C41C

Downside Risk

下行波动率

策略收益下行波动率。和普通收益波动率相比,下行标准差区分了好的和坏的波动。

D o w n s i d e R i s k = σ p d = 250 n ∑ i = 1 n ( r p − r p i ¯ ) 2 f ( t ) − − − − − − − − − − − − − − − − − − √ D o w n s i d e R i ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C

r p = 策 略 每 日 收 益 率 r p = 策 略 每 日 收 益 率

r p i ¯ = 策 略 至 第 i 日 平 均 收 益 率 = 1 i ∑ j = 1 i r j r p i ¯ = 策 略 至 第 i 日 平 均 收 ¨C37C ¨C38C ¨C39C¨C40C¨C41C¨C42C

n = 策 略 执 行 天 数 n = 策 略 执 行 天 数

f ( t ) = 1 i f r p < r p i ¯ f ( t ) = 1 i f r p < r p i ¯

f ( t ) = 0 i f r p >= r p i ¯ f ( t ) = 0 i f r p >= r p i ¯

胜率

胜率(%)

盈利次数在总交易次数中的占比(每次卖出记为一次交易)。

胜 率 = 盈 利 交 易 次 数 总 交 易 次 数 胜 率 = 盈 利 交 易 次 数 总 交 易 次 数

日胜率

日胜率(%)

策略盈利超过基准盈利的天数在总交易数中的占比。

日 胜 率 = 当 日 策 略 收 益 跑 赢 当 日 基 准 收 益 的 天 数 总 交 易 日 数 日 胜 率 = 当 日 策 略 收 益 跑 赢 当 日 基 准 收 益 的 天 数 总 交 易 日 数

盈亏比

盈亏比

周期盈利亏损的比例(每次卖出记为一次交易)。

盈 亏 比 = 总 盈 利 额 总 亏 损 额 盈 亏 比 = 总 盈 利 额 总 亏 损 额

AEI

日均超额收益

衡量策略产生的超额收益的总体情况。

A E I = ∑ i = 1 n ( E I i − E I i − 1 ) / n A E I = ∑ i = 1 n ( E I i − E I i − 1 ) /

其中EI为超额收益。

E I = 策 略 收 益 + 100 % 基 准 收 益 + 100 % − 100 % E I = 策 略 收 益 + 100 % 基 准 收 益 + 100 % − 100 %

超额收益最大回撤

超额收益最大回撤

描述策略可能出现的跑输基准的最糟糕情况。

E I M a x D r a w d o w n = M a x ( E I x − E I y ) / E I x E I M a x D r a w ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C¨C17C¨C18C( ¨C19C¨C20C¨C21C¨C22C¨C23C) ¨C24C ¨C25C¨C26C

其中EI为超额收益。

E I = 策 略 收 益 + 100 % 基 准 收 益 + 100 % − 100 % E I = 策 略 收 益 + 100 % 基 准 收 益 + 100 % − 100 %

超额收益夏普比率

超额收益夏普比率

表示每承受一单位总风险,策略相对于基准会产生多少的超额报酬,可以同时对策略的收益与风险进行综合考虑。

E I S h a r p e R a t i o = R p E I − R f σ p E I E I S h a r p e R ¨C11C¨C12C¨C13C¨C14C¨C15C¨C16C

R p = 年 化 超 额 收 益 率 R p = 年 化 超 额 收 益 率

R f = 无 风 险 利 率 ( 默 认 0.04 ) R f = 无 风 险 利 率 ( 默 认 0.04 ¨C37C

σ p E I = 超 额 收 益 波 动 率 σ p E I = 超 额 收 益 波 动 率

超额收益

除法版超额收益率说明

由于投资的资产变动是有复利效应的,所以净值的变动是符合几何增长过程的,在这种情况中,最自然的“减法”不是减法,而是除法,所以一个更合理的超额收益算法是:

策 略 收 益 + 100 % 基 准 收 益 + 100 % − 100 % 策 略 收 益 + 100 % 基 准 收 益 + 100 % − 100 %

先看一眼这条线的效果,第一印象就可以发现它和策略线分开了,不是继续黏在一起。

回到上面的例子,假如在时间T时策略的净值S是基准B的十倍,那么超额收益线就是:

S B − 100 % = 900 % S B − 100 % = 900 %

假设在从 T 之后的一年里,策略涨幅 2% 并且基准涨幅 10%,那么,一年之后的超额收益线是:

S ∗ 1.02 B ∗ 1.10 − 100 % = 1000 % ∗ 92.7 % − 100 % = 827 % S ∗ 1.02 B ∗ 1.10 − 100 % = 1000 % ∗ 92.7 % − 100 % = 827 %

低于了之前的 900%,它表明了在这一年里策略跑输了基准。跑输了多少呢?算一下

827 % + 100 % 900 % + 100 % = S ∗ 1.02 B ∗ 1.10 ∗ B S = 1.02 1.10 = 92.7 % 827 % + 100 % 900 % + 100 % = S ∗ 1.02 B ∗ 1.10 ∗ B S = 1.02 1.10 = 92.7 %

告诉我们如果我们在时间T的时候用一块钱策略和一块钱基准一起跑(注意这很重要,不是十块钱策略对一块钱基准),那么在一年之后策略的净值只有基准的 92.7%。

使用除法产生的超额收益线上任意两点的数值都可以进行上面的计算,当然这里要展示的并不是教大家如何去算这个数,而是要让大家明白,只要除法版的超额收益线发生了回撤,就说明在这段时间里策略跑输了基准,而只要超额收益上涨了,就说明策略跑赢了基准 ,我们不需要再改时间重新回测就可以知道这个信息了。

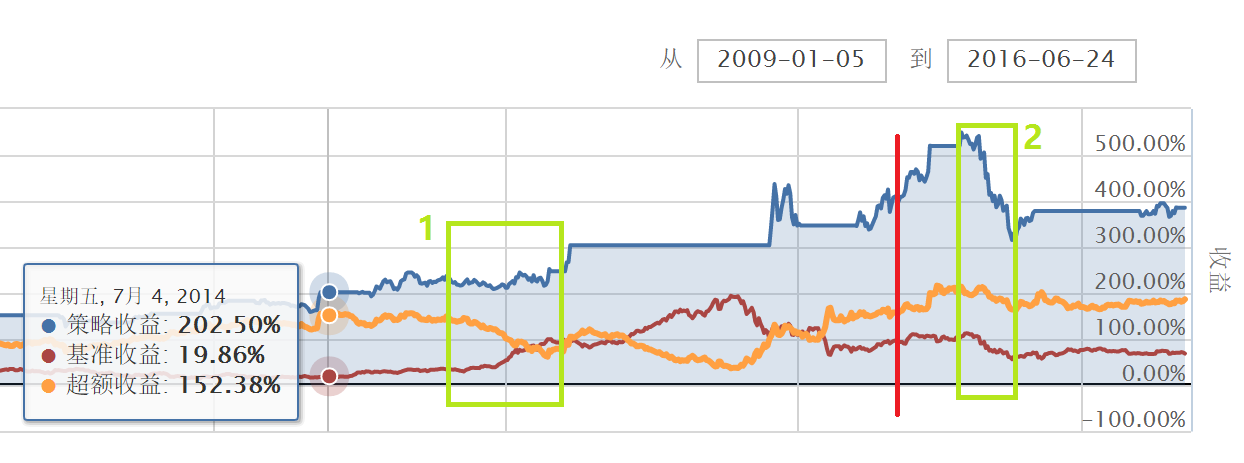

举一个可以看出效果的例子,看下图标为 1 和 2 的部分:

在 1 的地方,策略和基准都涨了。谁涨的多?看黄线下跌了,所以是基准涨的多。

在 2 的地方策略和基准都跌了。谁跌的多?看黄线又是下跌了,所以是策略跌的多。

在 1 和 2 哪个地方策略输于基准更厉害?在1的地方黄线挖了一个坑,而在 2 的地方黄线下降并不多,所以虽然看起来2的地方策略跌得很厉害,但其实1的那段输于基准更多。

除此之外,我们知道回测在14年7月4号的超额收益指标是 150% 左右,并且在16年6月24号是接近 200%,并且根据这条黄线的形状,我们可以判断出:如果我从14年7月4号开始运行这个策略,它会在很长一段时间里跑输基准,然后在红色竖线的地方追平,最后在16年6月24号的地方净值大于基准;我们甚至不需要知道策略和基准的收益曲线都可以做出这个判断。

对数轴

对数轴说明

除法版超额收益线解决了多个时间序列在截面上比对的问题,但是同一序列在不同时间的对比还存在着问题。什么问题呢?就是我们没法看清策略在两个不同时间段的涨跌幅的区别。再回顾之前的一个回测的话,

要不是图上标出了最大回撤的位置,我们肯定目测不出最大回撤的位置。这是因为08年的时候策略净值还相对小,回撤个80%所损失的钱也不是那么多;而15年的时候净值是之前的几十倍,就算回撤20%损失也比之前回撤80%的损失多,所以在图上根本对比不出来。再者说,基准线呢?根本都看不见了啊。

和之前一样,这是由于策略净值有着复合增长效应,导致净值上很难表现出很多的信息。这里的解决办法就是把竖轴做一个变换,改成对数轴。

在对数轴的图上,策略(或者基准)在时间T时显示的高度是:

l o g ( 在 时 间 T 的 净 值 ) l o g ( 在 时 间 T 的 净 值 )

就像我们之前从减法改成用除法一样,对数log可以把乘法变加法,把除法变减法,

l o g ( x ∗ y ) = l o g ( x ) + l o g ( y ) l o g ( x ∗ y ) = l o g ( x ) + l ¨C26C¨C27C¨C28C

l o g ( x / y ) = l o g ( x ) − l o g ( y ) l o g ( x / y ) = l o g ( x )

这样,在对数轴的图上,涨跌幅的倍数就不再是乘除关系而是加法关系,这样回测图上就能看出更丰富的信息了。

举例来说 ,策略在时间T的时候净值是 S,在 T+1 时是 2S,在 T+2 时是 4S,也就是说在每个时间段都翻了一倍。那么在普通轴上我们可以看出 T+1 的净值比 T 的净值高很多,但是 T+2 的净值比 T+1 高出更多,然而哪个是阶段的涨幅更大却很难看出。如果改用对数轴,那么在 T 时对数轴上高度是 l o g ( S ) l o g ( S ) l o g ( 2 S ) = l o g ( 2 ) + l o g ( S ) l o g ( 2 S ) = l o g ( 2 ) + ¨C67C¨C68C¨C69C( ¨C70C) l o g ( 4 S ) = 2 l o g ( 2 ) + l o g ( S ) l o g ( 4 S ) = 2 l o g ( 2 ) ¨C82C¨C83C¨C84C¨C85C( ¨C86C)

再举个最大回撤的例子。假设一策略在 08 年高峰时的净值是 S,并且在随后的股灾中回撤 80%,即损失 0.8S;它在 15 年高峰时净值有之前的五十倍,50S,并在股灾中回撤 50%,即 25S。在普通轴上我们根本不可能目测出哪个回撤更大,但如果换到对数轴上,在08年高峰和低点的对数值分别是 l o g ( S ) l o g ( S ) l o g ( S / 5 ) = l o g ( S ) − l o g ( 5 ) l o g ( S / 5 ) = l o g ( S ) ¨C196C¨C197C¨C198C¨C199C( ¨C200C) l o g ( 5 ) l o g ( 5 ) l o g ( 50 S ) l o g ( 50 S ) l o g ( 25 S ) = l o g ( 50 S / 2 ) = l o g ( 50 S ) − l o g ( 2 ) l o g ( 25 S ) = l o g ( 50 S ¨C221C ¨C222C) ¨C223C¨C224C¨C225C¨C226C( ¨C227C¨C228C) ¨C229C¨C230C¨C231C¨C232C( ¨C233C) l o g ( 2 ) l o g ( 2 ) l o g ( 5 ) > l o g ( 2 ) l o g ( 5 ) > l o g ( 2 )

除此之外,策略和基准在同一时间段中的对比也更简单了。假设基准在一段时间里翻了一倍,策略只涨了 50%,那么如果策略净值太大的话我们在普通轴上根本看不出基准有什么变动。在上边我们提到可以根据除法版超额收益的回撤来观测,而另一个方法就是在对数轴上看:在这段时间里基准在对数轴上上升了l o g ( 2 ) l o g ( 2 ) l o g ( 1.5 ) l o g ( 1.5 )

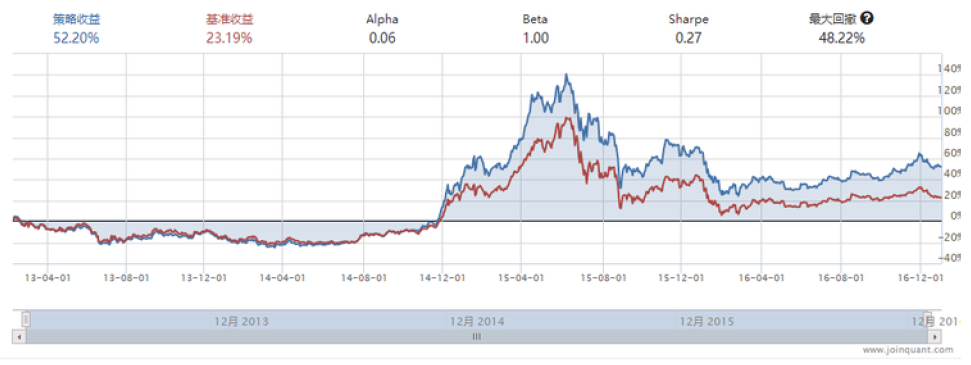

我们把之前的回测放到对数轴上,净值规模造成的问题荡然无存。08 年回撤巨大,在图上清晰可见。相比之下,16 年的股灾(标注 3 的地方)虽然净值损失很多,但是实际上回撤比 08 年温柔很多,同时凭目测可以看出标注2的阴跌部分回撤和 16 年股灾中差不多。

对数轴上的超额收益

对数轴上的超额收益的计算方法

对数轴上的超额收益的计算方法为:

l o g ( 策 略 净 值 基 准 净 值 ) = l o g ( 策 略 净 值 ) − l o g ( 基 准 净 值 ) l o g ( 策 略 净 值 基 准 净 值 ¨C17C ¨C18C ¨C19C ¨C20C¨C21C¨C22C¨C23C¨C24C¨C25C¨C26C ¨C27C ¨C28C ¨C29C

也就是说,普通轴上的除法版超额收益可以很方便地移植到对数轴上,只要取一个 l o g l o g l o g ( S / B ) l o g ( S / B ) l o g ( 3 / 2 ) + l o g ( S / B ) l o g ( 3 / 2 ) + l o g ( S ¨C53C ¨C54C) l o g ( 10 S / B ) l o g ( 10 S / B ) l o g ( 3 / 2 ) + l o g ( 10 S / B ) l o g ( 3 / 2 ) + l o g ( 10 ¨C73C¨C74C ¨C75C) l o g ( 3 / 2 ) l o g ( 3 / 2 )

如何看一个策略是否有稳定的alpha收益?最直观的方法莫过于看它在对数轴上的超额收益线了,如果那条线是稳定斜向向上的就对了。

先看这个回测,它有着整体很高的超额收益,但是我们也发现了几个明显的黄线回撤,说明它在这些时段跑输大盘的地方。而下面这个策略虽然收益不如上面的高,但是超额收益高稳定得多,黄线看不出明显回撤说明它基本没有跑输大盘的时候。

进一步,我们也可以看出这个策略的超额收益都产生于哪些时候。在第一根红线之前超额收益超额收益斜率较大,说明超额收益很高;两根红线的之间的超额收益基本为零;第二根红线之后又开始有了超额收益,但远没有第一个阶段里高。策略什么时候强什么时候弱,哪些时段需要额外的分析研究,或者很多其他的重要信息,都在一条线上一目了然,这是一条不简单的线。

回测环境

回测引擎可在Python2.7与Python3.6上运行,默认使用Python3.6。我们将在未来逐步停止对Python2.7引擎的更新,强烈建议您使用Python3.6开发策略。

我们支持所有的Python标准库和部分常用第三方库, 具体请看: 研究和回测(模拟)中都支持哪些第三方Python库 . 另外您可以把.py文件放在研究根目录, 回测中可以直接import, 具体请看: 自定义python库

安全是平台的重中之重, 您的策略的运行也会受到一些限制, 具体请看: 安全

回测过程

准备好您的策略, 选择要操作的股票池, 实现handle_data函数

选定一个回测开始和结束日期, 选择初始资金、调仓间隔(每天还是每分钟), 开始回测

引擎根据您选择的股票池和日期, 取得股票数据, 然后每一天或者每一分钟调用一次您的handle_data函数, 同时告诉您现金、持仓情况和股票在上一天或者分钟的数据. 在此函数中, 您还可以调用函数获取任何多天的历史数据, 然后做出调仓决定.

当您下单后, 我们会根据接下来时间的实际交易情况, 处理您的订单. 具体细节参见订单处理

下单后您可以调用get_open_orders取得所有未完成的订单, 调用cancel_order取消订单

您可以在handle_data里面调用record()函数记录某些数据, 我们会以图表的方式显示在回测结果页面

您可以在任何时候调用log.info/debug/warn/error函数来打印一些日志

回测结束后我们会画出您的收益和基准(参见set_benchmark )收益的曲线, 列出每日持仓,每日交易和一系列风险数据。

模拟盘注意事项

模拟交易是根据回测的策略创建的,因此需要先回测,再创建模拟交易,如何创建模拟交易?

模拟盘有10s系统延迟, 日志中的时间并非实际时间而是逻辑时间(同回测) ,如需获取实际时间请print(datetime.datetime.now())

模拟盘进程启动时,可能存在两三分钟内的延迟

为了避免以不合理的价格对标的进行下单,模拟盘在下单时会检查开盘(例如股票为9:25)到下单时刻的累积成交量,若为0则会拒绝,提示:WARNING - 该标的截至到目前成交量为0 ,暂时无法成交。

模拟盘中因尽量避免在距离开盘时间较早的时间点进行下单, 比如9点以前对股票下单,可能导致当时还没有拿到涨跌停价而产生比较异常的委托甚至委托失败。

在日级模拟中使用时,使用handle_data或者run_daily中time='9:30',策略的实际运行时间是9:27~9:30之间;股指期货在9:27~9:30之间有可能没有产生集合竞价,会出现9:30下单提示该标的截至到目前成交量为0 ,可以忽略或者在9:31及之后运行;

模拟盘在每天运行结束后会保存状态, 结束进程(相当于休眠). 然后在第二天恢复.

进程结束时会保存这些状态:

用户账户, 持仓

使用 pickle 保存 g 对象. 注意

g 中以 '__' 开头的变量将被忽略, 不会被保存

g 中不能序列化的变量不会被保存, 重启后会不存在. 如果你写了如下的代码:

def initialize(context):

g.query = query(valuation)

def process_initialize(context):

g.__query = query(valuation)

注意: 涉及到IO(打开的文件, 网络连接, 数据库连接)的对象是不能被序列化的:

query(valuation) : 数据库连接open("some/path") : 打开的文件requests.get('') : 网络连接 使用 pickle保存 context 对象, 处理方式跟 g 一样

为了防止恶意攻击, 序列化之后的状态大小不能超过 30M, 如果超出将在保存状态时运行失败. 当超过 20M 时日志中会有警告提示, 请注意日志.

恢复过程是这样的:

加载策略代码, 因为python是动态语言, 编译即运行, 所以全局的(在函数外写的)代码会被执行一遍.

使用保存的状态恢复 g , context , 和函数外定义的全局变量.

如果策略代码和上一次运行时发生了修改,而且代码中定义了 after_code_changed 函数,则会运行 after_code_changed(#after_code_changed) 函数。

执行 process_initialize , 每次启动时都会执行这个函数. 重启后不再执行 initialize 函数, initialize 函数在整个模拟盘的生命周期中只执行一次. 即使是更改回测后, initialize 也不会执行.

模拟盘更改回测之后上述的全局变量(包括 g 和 context 中保存的)不会丢失. 新代码中 initialize 不会执行.

如果需要修改原来的值, 可以在 after_code_changed 函数里面修改, 比如, 原来代码是:

def initialize(context):

g.stock = '000001.XSHE'

代码改成:

def initialize(context):

g.stock = '000002.XSHE'

执行时, g.stock 仍然是 '000001.XSHE', 要修改他们的值, 必须定义 after_code_changed :

def after_code_changed(context):

g.stock = '000002.XSHE'

创建模拟交易时, 如果选择的日期是今天, 则从今天当前时间点开始运行, 应该在当前时间点之前运行的函数不再运行. 比如: 今天10:00创建了按天 的模拟交易, 选择日期是今天, 代码中实现了 handle_data 和 after_trading_end, 则 handle_data 今天不运行, 而 after_trading_end 会在 15:30 运行

当模拟交易在A时间点失败后, 然后在B时间点"重跑", 那么 A-B 之间的时间点应该运行的函数不再运行

因为模拟盘资源有限, 为了防止用户创建之后长期搁置浪费资源, 我们做出如下限制: 如果满足下面条件, 则暂缓运行:

延时模拟盘 , 所有者在最近一个月内没有访问过聚宽网站

实时模拟盘 , 所有者在最近三个月内没有访问过聚宽网站

当用户重新使用网站后, 第二天会继续运行(会把之前的交易日执行一遍, 并不会跳过日期)

由于模拟盘资源有限及防止恶意攻击, 我们设置:(1)模拟交易序列化之后的状态大小不能超过 30M;(2)每个函数运行时间不能超过1800s;(3)进程占用内存不能超过3G。如果日志中出现这样的提示或者模拟交易因此提示而失败的话,请优化策略,具体的参考常见Bug或者警告解决方法 。

强烈建议模拟盘使用真实价格成交, 即调用 set_option('use_real_price', True). 更多细节

模拟交易替换代码参考教程

替换代码时,版本模拟交易和回测的版本需要对应,python2(python3)版本的模拟交易不能使用python3(python2)版本的回测替换

模拟交易和回测的差别

比较的前提是策略、起始资金、时间区间及频率等完全一致。模拟交易现在和回测还是有些微小的差别, 具体原因如下:

策略运行的环境如果不相同的话,可能导致不同,例如Python2和Python3,聚宽官网和一创聚宽;

策略中有随机因素,例如:使用随机数、不稳定的排序、遍历 dict中的元素等;

回测的策略使用了未来数据,例如开盘前获取当天的收盘价、财务数据、技术指标等;

替换代码:回测不支持替换代码,模拟交易中间替换了代码,回测使用替换后的代码,导致策略不一致;

暂停及重启策略:回测中不支持暂停,模拟交易可以暂停策略,暂停期间策略不运行;

回测只有一个进程,但模拟盘会在每天结束后关闭,次日再重启,涉及全局变量的持久化保存问题,请规范使用全局变量,具体见策略API介绍-对象-全局变量对象g部分。

期货交割日

期货持仓到交割日,没有手动交割,系统会以当天结算价平仓, 没有手续费, 不会有交易记录.

还券细则

T+1, 当日融的券当日不能还

还券时要扣除利息

直接还券时, 可以使用当日买入的券还(不受T+1限制), 且优先使用当日买入的券还

投资组合优化器

投资组合优化 是指应用概率论与数理统计、最优化方法以及线性代数等相关数学理论方法,根据既定目标收益和风险容许程度(例如最大化收益,最小化风险,风险平价等),将投资重新组合,分散风险的过程,它体现了投资者的意愿和投资者所受到的约束,即在一定风险水平下收益最大化或一定收益水平下的风险最小化。

投资组合管理者在设定了投资收益预期、风险预算、相关约束和风险模型之后, 依托优化器的快速计算优势,得到资产配置最优化结果。

由于不同的约束条件、目标函数,会形成不同的优化器,优化器的处理结果依赖用户输入的相关信息,因此投资者对收益率的预期和风险模型本身估计的准确性,都会影响最终的分析结果,再考虑到交易成本等各类因素的影响,所以从用户使用上而言, 没有绝对意义上最好的优化器。对于资产组合优化问题, 我们可以通过使用优化器,进行一个较长时间的回测,测试整个投资过程,在所有组合输入一致的情况下通过策略的绩效对比来看哪一个优化器有更好的表现, 或者更符合自己的需求。

组合优化器支持对股票、基金进行投资优化,支持如下优化模型:

MinVariance - 组合风险最小化(均值-方差优化)

MaxProfit - 组合收益最大化

MaxSharpeRatio - 组合夏普比率最大化

MinTrackingError - 追踪误差最小化

RiskParity - 风险平价

MaxScore - 组合标的打分最大化

MinScore - 组合标的打分最小化

MaxFactorValue - 因子值最大化

MinFactorValue - 因子值最小化

自定义约束条件的优化模型

对使用优化器的投资组合管理者来说,只需根据收益预期、风险预算,选择恰当的优化模型,并设定相关的约束限制条件。优化器程序可以基于选定的优化模型,输出优化后的投资权重调整建议。我们会对投资组合优化器的进行持续创新与改进。

示例

下面选出上证50成分股的一部分与选定的ETF基金进行组合构成股票池,设定不同的投资组合优化约束条件,并进行回测,测试投资组合优化器对整个投资的影响。

模型2:组合风险平价;股票的总权重限制为0到90%,ETF的总权重限制为0到10%;每只标的权重不超过10%

模型3:组合风险最小化(最小化组合方差);组合总权重限制为90%到100%;组合年化收益率目标下限为10%

模型4:'人气指标5日均值'最大化;组合年化收益率目标下限为10%;每只标的权重不超过20%

模型5:组合夏普比率最大化;每只标的权重不超过10%

回测代码如下, 优化函数API详情见 portfolio_optimizer - 投资组合优化 :

import pandas as pd

from jqdata import *

from jqfactor import Factor

from jqlib.optimizer import *

def initialize (context) :'000300.XSHG' )

set_option('use_real_price' , True )

set_order_cost(OrderCost(close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 ,

min_commission=5 ), type='stock' )

g.optimizer = 2

optimize_model = {

1 :"模型1:等权重配置" ,

2 :"模型2:组合风险平价;股票的总权重限制为0到90%,ETF的总权重限制为0到10%;每只标的权重不超过10%" ,

3 :"模型3:组合风险最小化(最小化组合方差);组合总权重限制为90%到100%;组合年化收益率目标下限为10%" ,

4 :"模型4:'人气指标5日均值'最大化;组合年化收益率目标下限为10%;每只标的权重不超过20%" ,

5 :"模型5:组合夏普比率最大化;每只标的权重不超过10%"

}

print("优化%s" %(optimize_model[g.optimizer]))

run_monthly(before_market_open, monthday=1 , time='9:00' , reference_security='000300.XSHG' )

run_monthly(market_open, monthday=1 , time='9:30' , reference_security='000300.XSHG' )

def before_market_open (context) :'调仓日期:%s' %context.current_dt.date())

etf = [

'159902.XSHE' ,

'159903.XSHE' ,

'510050.XSHG' ,

'510880.XSHG' ,

'510440.XSHG' ,

]

g.buy_list = list(get_index_stocks('000016.XSHG' )[-15 :]) + etf

def market_open (context) :for stock in sell_list:

order_target_value(stock, 0 )

if g.optimizer == 1 :

optimized_weight = pd.Series(data=[1.0 /len(g.buy_list)]*len(g.buy_list),

index=g.buy_list)

elif g.optimizer == 2 :

optimized_weight = portfolio_optimizer(date=context.previous_date,

securities = g.buy_list,

target = RiskParity(count=250 , risk_budget=None ),

constraints = [MarketConstraint('stock' , low=0.0 , high=0.9 ),

MarketConstraint('etf' , low=0.0 , high=0.1 )],

bounds=[Bound(0 , 0.1 )],

default_port_weight_range=[0. , 1.0 ],

ftol=1e-09 ,

return_none_if_fail=True )

elif g.optimizer == 3 :

optimized_weight = portfolio_optimizer(date=context.previous_date,

securities = g.buy_list,

target = MinVariance(count=250 ),

constraints = [WeightConstraint(low=0.9 , high=1.0 ),

AnnualProfitConstraint(limit=0.1 , count=250 )],

bounds=[],

default_port_weight_range=[0. , 1.0 ],

ftol=1e-09 ,

return_none_if_fail=True )

elif g.optimizer == 4 :

class AR (Factor) :'ar'

max_window = 5

dependencies = ['AR' ]

def calc (self, data) :return data['AR' ].mean()

optimized_weight = portfolio_optimizer(date=context.previous_date,

securities = g.buy_list,

target = MaxFactorValue(factor=AR, count=1 ),

constraints = [AnnualProfitConstraint(limit=0.2 , count=250 )],

bounds=[Bound(0 , 0.2 )],

default_port_weight_range=[0. , 1.0 ],

ftol=1e-09 ,

return_none_if_fail=True )

elif g.optimizer == 5 :

optimized_weight = portfolio_optimizer(date=context.previous_date,

securities = g.buy_list,

target = MaxSharpeRatio(rf=0.0 ,weight_sum_equal=0.5 , count=250 ),

constraints = [],

bounds=[Bound(0 , 0.1 )],

default_port_weight_range=[0. , 1.0 ],

ftol=1e-09 ,

return_none_if_fail=True )

print(optimized_weight)

if type(optimized_weight) == type(None ):

print('警告:组合优化失败' )

else :

total_value = context.portfolio.total_value

for stock in optimized_weight.keys():

value = total_value * optimized_weight[stock]

order_target_value(stock, value)

策略程序架构♠

initialize

初始化函数

initialize(context)

初始化方法,在整个回测、模拟中最开始执行一次,用于初始一些全局变量

参数

context: Context 对象, 存放有当前的账户/股票持仓信息

注意

该函数只在开始模拟交易的时候运行一次, 直接替换/修改代码导致的初始化函数变动并不会在模拟盘中生效 , 应该使用after_code_changed等函数

返回

None

示例

def initialize (context) :"000001.XSHE"

run_daily/run_weekly/run_monthly

定时运行策略(可选)

run_monthly

run_weekly

run_daily

def initialize (context) :'9:30' , reference_security, force=False )

run_weekly(func, weekday, time='9:30' , reference_security, force=False )

run_daily(func, time='9:30' , reference_security)

回测环境/模拟专用API

指定每月, 每周或者每天要运行的函数, 可以在具体每月/周的第几个交易日(或者倒数第几天)的某一分钟执行。

在日级模拟中使用时,如果设置time='9:30',策略的实际运行时间是9:27~9:30之间。策略内获取到逻辑时间(context.current_dt)仍然是 9:30。

注意只有在使用相同的参照标的时,定时运行函数的优先级别为:run_monthly>run_weekly>run_daily且与函数被注册的顺序无关;handle_data与handle_tick的执行顺序与前述函数无关。用户策略不应该依赖于这些计划任务执行的顺序。

调用这些函数后, handle_data可以不实现

参数

参数

解释

func

一个自定义的函数, 此函数必须接受context参数;例如自定义函数名market_open(context)

force

run_weekly和run_monthly中使用,run_daily不可使用 ;表示若注册回调函数的时间晚于第一次回调的执行时间是否就近执行;默认为True,建议使用False

monthday

每月的第几个交易日, 可以是负数, 表示倒数第几个交易日。开始策略的那个月会运行的,开始这个月第几个交易日不是从当月第一天开始算的,而是从开始运行当天开始算的(举例说明:假设您策略是3月20号开始运行的,3月1号和3月20都是交易日,系统会认为3月20是3月的第一个交易日,4月不会受影响的)。force=True时如果超出每月总交易日个数,则取临近的交易日执行。force=False,若注册回调函数的时间晚于第一次回调的执行时间不会就近执行。(具体见下方注意中的示例)

weekday

每周的第几个交易日, 可以是负数, 表示倒数第几个交易日。开始策略的那一周第一个交易日是从策略开始的那一天 计算的。force=True如果超出每周总交易日个数,则取临近的交易日执行;force=False,若注册回调函数的时间晚于第一次回调的执行时间不会就近执行。(具体见下方注意中的示例)

time

具体执行时间,一个字符串格式的时间,有三种方式:(1) 24小时内的任意时间,例如"10:00", "01:00";在tick频率的策略中,可以精确到秒。指定为具体时间时,不可设置reference_security参数 (2)time="every_bar",只能在 run_daily 中调用,运行时间和您设置的频率(回测页面右上方设置)一致,按天会在交易日的开盘时调用一次,按分钟会在交易时间每分钟运行, tick级别不支持设置为every_bar 。(3) 'open' 或 'open+5m'或'open-10m' 这种形式,代表在reference_security对应标的开盘时间(或加减X分钟)运行一次,一般用于期货,因为期货有夜盘,开盘时间点不定。

reference_security

时间的参照标的代码,字符串类型,默认为‘000001.XSHG’。 如参照 '000001.XSHG',交易时间为 9:30-15:00;如参照'IF9999.CCFX',2016-01-01之后的交易时间为 9:30-15:00,在此之前为 9:15-15:15;如参照'A9999.XDCE',因为有夜盘,因此开始时间为21:00,结束时间为15:00。期货策略一定要修改参考标的,建议修改为对应的主力合约。当time为具体时间时请勿设置此参数

返回值

None

注意

一个策略中尽量不要同时使用run_daily和handle_data,更不能使用run_daily(handle_data, "xx:xx") 建议使用run_daily;

【API解析】策略运行频率(附隔固定时间运行方法) run_daily中的函数只能有一个参数context,具体示例如下:

def initialize (context) :'10:00' )

def func (context) :'JoinQuant'

func1(context, parm1)

def func1 (context, parm1) :'-' *50 )

参数 func 必须是一个全局的函数, 不能是类的成员函数 , 示例:

def on_week_start (context) :pass

class MyObject (object) :def on_week_start2 (self, context) :pass

def initialize (context) :1 )

run_weekly(MyObject().on_week_start2, 1 )

通过history /attribute_history 取天数据时, 是不包括当天的数据的 (即使在15:00和after_close里面也是如此), 要取得当天数据, 只能取分钟的

这些函数可以重复调用 , 比如下面的代码可以在每周的第一个交易日和最后一个交易日分别调用两个函数:

def on_week_start (context) :pass

def on_week_end (context) :pass

def initialize (context) :1 )

run_weekly(on_week_end, -1 )

每次调用这些函数都会产生一个新的定时任务, 如果想修改或者删除旧的定时任务, 请先调用 unschedule_all 来删除所有定时任务, 然后再添加新的.

在一月/一周交易日数不够以致于monthday/weekday无法满足时, 我们会找这周内最近的一个日期来执行, 比如, 如果某一周只有4个交易日:

若 weekday == 5, 我们会在第4个交易日执行

若 weekday == -5, 我们会在第1个交易日执行

如果要避免这样的行为, 您可以这样做:

def initialize (context) :1 )

def weekly (context) :if context.current_dt.isoweekday() != 1 :

return

示例

def initialize (context) :2 , force=False )

def market_open (context) :"今天是周内第二个交易日" )

def weekly (context) :'weekly %s %s' % (context.current_dt, context.current_dt.isoweekday()))

def monthly (context) :'monthly %s %s' % (context.current_dt, context.current_dt.month))

def daily (context) :'daily %s' % context.current_dt)

def initialize (context) :1 , '09:40' )

run_weekly(weekly, -1 , '9:00' )

run_daily(daily, '14:50' )

run_daily(daily, '15:30' )

run_daily(daily, '10:00' )

run_daily(daily, '01:00' )

run_daily(daily, 'every_bar' , reference_security='IF9999.CCFX' )

handle_data

运行策略(可选)

handle_data(context, data)

该函数每个单位时间会调用一次, 如果按天回测,则每天调用一次,如果按分钟,则每分钟调用一次 ,tick频率不支持这个函数。

该函数依据的时间是股票的交易时间,即 9:30 - 15:00. 期货请使用定时运行 函数。

该函数在回测中的非交易日是不会触发的(如回测结束日期为2016年1月5日,则程序在2016年1月1日-3日时,handle_data不会运行,4日继续运行)。

对于使用当日开盘价撮合的日级模拟盘,在9:25集合竞价完成时就可以获取到开盘价,出于减少并发运行模拟盘数量的目的,我们会提前到9:27~9:30之间运行, 策略内获取到逻辑时间(context.current_dt)仍然是 9:30。

参数

context: Context 对象, 存放有当前的账户/标的持仓信息

data: 一个字典(dict), key是股票代码, value是当时的SecurityUnitData 对象. 存放前一个单位时间(按天回测, 是前一天, 按分钟回测, 则是前一分钟) 的数据. 注意 :

为了加速, data 里面的数据是按需获取的, 每次 handle_data 被调用时, data 是空的 dict, 当你使用 data [security]

data 只在这一个时间点有效, 请不要存起来到下一个 handle_data 再用

注意, 要获取回测当天的开盘价/是否停牌/涨跌停价, 请使用 get_current_data

返回

示例

def handle_data (context, data) :"000001.XSHE" ,100 )

on_event

事件回调(可选)

on_event(context, event)

用户在策略中定义on_event,在账户中持仓的标的发生对应的事件时on_event会被调用。建议用户使用isinstance对事件类型进行判断。

目前已支持的事件有:

DividendsEvent:分红送股事件

ForcedLiquidationEvent:强行平仓事件

参数

context: Context 对象, 存放有当前的账户/标的持仓信息

event: 发生的事件,一个事件对象。详见事件对象

返回

before_trading_start

开盘前运行策略(可选)

before_trading_start(context)

该函数会在每天开始交易前被调用一次, 您可以在这里添加一些每天都要初始化的东西.

该函数依据的时间是股票的交易时间,即该函数启动时间为'09:00'. 期货请使用定时运行 函数,time 参数设定为'08:30' 。

参数

context: Context 对象, 存放有当前的账户/股票持仓信息

返回

None

示例

def before_trading_start (context) :

after_trading_end

收盘后运行策略(可选)

after_trading_end(context)

该函数会在每天结束交易后被调用一次, 您可以在这里添加一些每天收盘后要执行的内容. 这个时候所有未完成的订单已经取消.

该函数依据的时间是股票的交易时间,即该函数启动时间为 15:30. 期货请使用定时运行 函数,time 参数设定为'15:30' 。

参数

context: Context 对象, 存放有当前的账户/股票持仓信息

返回

None

示例

def after_trading_end (context) :

on_strategy_end

策略运行结束时调用(可选)

def on_strategy_end (context)

在回测、模拟交易正常结束时被调用, 失败时不会被调用。

在模拟交易到期结束时也会被调用, 手动在到期前关闭不会被调用。

参数

context: Context 对象, 存放有当前的账户/股票持仓信息

返回

None

示例

def on_strategy_end (context) :'回测结束' )

process_initialize

每次程序启动时运行函数(可选)

process_initialize(context)

该函数会在每次模拟盘/回测进程重启时执行, 一般用来初始化一些不能持久化保存 的内容. 在 initialize 后执行.

因为模拟盘会每天重启(只在注册的定时运行时间点才会启动,任务结束后进程关闭), 所以这个函数会每天都执行.

参数

context: Context 对象, 存放有当前的账户/股票持仓信息

返回

None

示例

def process_initialize (context) :def handle_data (context, data) :

after_code_changed

模拟交易更换代码后运行函数(可选)

after_code_changed(context)

模拟盘在每天的交易时间结束后会休眠,第二天开盘时会恢复,如果在恢复时发现代码已经发生了修改,则会在恢复时执行这个函数。

具体的使用场景:可以利用这个函数修改一些模拟盘的数据。

注意: 因为一些原因, 执行回测时这个函数也会被执行一次, 在 process_initialize 执行之前执行.

参数

context: Context 对象, 存放有当前的账户/股票持仓信息

返回

None

示例

def after_code_changed (context) :'000001.XSHE'

unschedule_all

取消所有定时运行(可选)

unschedule_all()

示例

def after_code_changed (context) :'10:00' )

策略API介绍

注意事项

【取数据函数】【其它函数】目录中带有"♠" 标识的API是 "回测环境/模拟"专用的API,不能在研究模块中调用 。整个 【jqdata 模块】在研究环境与回测环境下都可以使用.

所有价格单位是元

时间表示:

每个交易日结束时自动撤销所有未完成订单, 例如A股是在17:00之后。

下文中提到 Context, SecurityUnitData, Portfolio, Position, Order 对象都是只读的, 尝试修改他们会报错或者无效.

没有python基础的同学请注意, 有的函数的定义中, 某些参数是有值的, 这个值是参数的默认值, 这个参数是可选的, 可以不传.

回测和模拟中,每日下单的最大数量为10000笔

如需使用策略组合或分仓操作 ,请看策略组合操作 .

策略设置函数

set_benchmark

设置基准

set_benchmark(security)

默认我们选定了沪深300指数的每日价格作为判断您策略好坏和一系列风险值计算的基准. 您也可以使用set_benchmark指定其他股票/指数/ETF/自定义组合的价格作为基准。

如果在期货策略中不希望看到基准,可以这样设置:set_benchmark({"000001.XSHG":0}),策略可以正常运行 (但无法计算alpha等收益)。

参数

security:股票/指数/ETF代码,或者一个dict,key为股票/指数/ETF代码,value为小于1的浮点数,代表对应标的的权重,权重之和必须小于等于1(小于1代表基准中部分资金闲置)。

返回

None

示例一

set_benchmark('600000.XSHG' )

示例二,设置自定义组合为基准

set_benchmark({'000001.XSHG' :0.5 ,'000300.XSHG' :0.3 ,'600000.XSHG' :0.2 })

set_order_cost

设置佣金/印花税

set_order_cost(cost, type, ref=None )

指定每笔交易要收取的手续费, 系统会根据用户指定的费率计算每笔交易的手续费

参数

cost: OrderCost 对象

open_tax,买入时印花税 (只股票类标的收取,基金与期货不收)

close_tax,卖出时印花税 (只股票类标的收取,基金与期货不收)

open_commission,买入时佣金

close_commission, 卖出时佣金

close_today_commission, 平今仓佣金

min_commission, 最低佣金,不包含印花税

type: 股票、场内基金、场内交易的货币基金、分级A基金、分级B基金、分级母基金、金融期货、期货、债券基金、股票基金、QDII 基金、混合基金,'stock'/ 'fund' / 'mmf' /'fja'/'fjb'/ 'fjm'/ 'index_futures' / 'futures' / 'bond_fund' / 'stock_fund' / 'QDII_fund' / / ‘mixture_fund' /

ref: 参考代码,支持股票代码/基金代码/期货合约代码,以及期货的品种,如 '000001.XSHE'/'510180.XSHG'/'IF1709'/'IF'/'000300.OF'

注意:针对特定的交易品种类别设置手续费时,必须将ref设为None;若针对特定的交易品种或者标的,需要将type设置为对应的交易品种类别,将ref设置为对应的交易品种或者标的

默认与示例

set_order_cost(OrderCost(open_tax=0 , close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 , close_today_commission=0 , min_commission=5 ), type='stock' )

set_order_cost(OrderCost(open_tax=0 , close_tax=0 , open_commission=0.000023 , close_commission=0.000023 , close_today_commission=0.0023 , min_commission=0 ), type='index_futures' )

set_order_cost(OrderCost(open_tax=0 , close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 , close_today_commission=0 , min_commission=5 ), type='stock' , ref='000300.XSHG' )

set_order_cost(OrderCost(open_tax=0 , close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 , close_today_commission=0 , min_commission=5 ), type='futures' )

set_order_cost(OrderCost(open_tax=0 , close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 , close_today_commission=0 , min_commission=5 ), type='index_futures' )

set_order_cost(OrderCost(open_tax=0 , close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 , close_today_commission=0 , min_commission=5 ), type='futures' , ref='AU' )

set_order_cost(OrderCost(open_tax=0 , close_tax=0.001 , open_commission=0.0003 , close_commission=0.0003 , close_today_commission=0 , min_commission=5 ), type='futures' , ref='AU1709' )

注:期货持仓到交割日会以当天结算价平仓, 没有手续费, 不会有交易记录.

set_slippage

设置滑点

set_slippage(object,type=None , ref=None )

设定滑点,回测/模拟时有效.

当您下单后, 真实的成交价格与下单时预期的价格总会有一定偏差, 因此我们加入了滑点模式来帮您更好的模拟真实市场的表现. 我们也支持为交易品种和特定的交易标的设置滑点。

参数

type:交易品种,支持股票、基金、金融期货、期货、债券基金、股票基金、QDII 基金、货币基金、混合基金,'stock'/ 'fund' / 'index_futures' (金融期货)/ 'futures'(包含股指期货和商品期货) / 'bond_fund' / 'stock_fund' / 'QDII_fund' / 'money_market_fund' / ‘mixture_fund' 。为None时则应用于全局。当type被设定而ref为None时,表示将滑点应用于交易品种为type的所有交易标的。

ref: 标的代码。如要为特定交易标的单独设置滑点,必须同时设置type为交易标的的交易品种。

固定滑点

当您使用固定滑点的时候, 我们认为您的落单的多少并不会影响您最后的成交价格. 您只需要指定一个价差,

当您下达一个买单指令的时候, 成交的价格等于当时(您执行order函数所在的单位时间)的平均价格加上价差的一半;当您下达一个卖出指令的时候,卖出的价格等于当时的平均价格减去价差的一半.

价差可以设定为一个固定值或者按照百分比设定。

固定值:

这个价差可以是一个固定的值(比如0.02元, 交易时加减0.01元), 设定方式为:FixedSlippage(0.02)

百分比:

这个价差可以是是当时价格的一个百分比(比如0.2%, 交易时加减当时价格的0.1%), 设定方式为:PriceRelatedSlippage(0.002)

跳数(期货专用,双边):

这个价差可以是合约的价格变动单位(跳数),比如2跳,设定方式为:

StepRelatedSlippage(2);滑点为小数时,向下取整,例如设置为3跳,单边1.5,向下取整为1跳。

set_slippage(FixedSlippage(0.02 ))

set_slippage(PriceRelatedSlippage(0.00246 ),type='stock' )

set_slippage(StepRelatedSlippage(2 ),type='futures' ,ref = 'CU' )

set_slippage(StepRelatedSlippage(2 ),type='futures' , ref="RB1809.XSGE" )

注:(1)如果您没有调用 set_slippage 函数, 系统默认的滑点是 PriceRelatedSlippage(0.00246);(2)所有类型为 "mmf"与"money_market_fund"的标的滑点默认为0,且调用set_slippage重新设置也不会生效。

use_real_price

设置动态复权(真实价格)模式,建议开启

set_option('use_real_price' , value)

该设定必须在initialize 中调用,建议开启 拆分合并与分红 ,【API解析】| 动态复权与技术指标 。

参数

示例

set_option('use_real_price' , True )

是否开启动态复权对于回测及模拟交易的影响(原理参考拆分合并与分红 ):

开启 ,value 值为 True: 回测过程中:

每天看到的当天的价格都是真实的(不复权的)

使用真实的价格下单, 交易详情和持仓详情里看到的都是真实价格

为了让编写代码简单, 通过数据获取函数API 拿到的都是基于当天日期的前复权价格 . 比如: 回测运行到了2015-01-01这一天, 那么history (3 , '1d' , 'close' ) 数据获取函数API 返回的价格可能是不一样的, 因为我们在不同日期看到的前复权价格是不一样的. 所以不要跨日期缓存这些API返回的结果.

每到新的一天, **如果持仓中有股票发生了送股或者分红,对应的股数/现金会自动在账户中体现

注意事项:

如上所说, 不要跨日期缓存数据获取函数API 返回的结果

开启真实价格回测之后, 回测结果可能会之前不一样, 因为交易时买入数量必须是100的倍数, 使用前复权价格和实际价格能买入的数量是不一样的.

如果想通过 history 拿到昨天的真实价格, 还是需要用取得价格除以factor, 因为可能今天发生了拆合分红, 导致拿到的昨天的价格是相对于今天的前复权价格.

s = '000001.XSHE'

df = attribute_history(s, 1 , '1d' , fields=['close' , 'factor' ])

real_close = df['close' ][-1 ] / df['factor' ][-1 ]

关闭 ,value 值为 False: 此选项的核心是选定一个日期作为基准, 保证这个日期的价格是真实价格, 然后调整其他日期的价格. 最终保证所有价格是连续的, 在回测或者模拟交易过程中不同日期看到的价格是一致的. 下面分回测和模拟交易单独做介绍:

回测: 基准日期是建立回测的日期, 回测过程中所看到的所有价格都是基于此日期的前复权价格. 比如说, 我昨天跑了一个回测, 那么回测过程所有价格都是在昨天所看到的前复权价格. 这会导致两个问题:

回测过程中使用了前复权价格下单, 这是违背真实场景的.

不同的日期建立的回测跑出来的结果可能会有差异, 因为如果这两次回测之间回测的股票发生了拆合或者分红, 会导致回测中看到前复权价格会不一致.

模拟交易: 基准日期是建立模拟交易的日期, 模拟交易过程所看到的所有价格都是基于此日期调整过的. 为了方便计算, 我举一个虚拟的例子: 某只股票在如下三个日期的实际价格和后复权因子分别是:

日期

价格

后复权因子

2015-09-01

1

1

2015-10-01

2

2

2015-11-01

4

4

如果你在 09-01 建立了一个模拟交易, 你在不同日期看到的所有价格都是 1

如果你在 10-01 建立了一个模拟交易, 你在不同日期看到的所有价格都是 2

如果你在 11-01 建立了一个模拟交易, 你在不同日期看到的所有价格都是 4

为了更好的模拟, 建议大家都设成 True.

注意: (1)对期货不生效,对场内基金会生效, 但因场内基金在拆分/合并时除权日披露不标准,目前采用的是折算基准日,和实际除权日可能有差异,鉴于此原因不建议给含有场内基金的策略开启动态复权

(2) 设置 use_real_price 为 True之后, 如下的按天回测的代码是不对的:

def initialize (context) :'000001.XSHE'

def handle_data (content, data) :if len(g.cached_data) > 1 :

if g.cached_data[-1 ][g.s].close > g.cached_data[-2 ][g.s].close * 1.05 :

order(g.s, 1000 )

order_volume_ratio

设置成交量比例

set_option('order_volume_ratio' , value)

设定成交量比例,根据实际行情限制每个订单的成交量.

参数

示例

set_option('order_volume_ratio' , 0.25 )

注意

match_with_order_book

设置是否开启盘口撮合模式

set_option('match_with_order_book' , value)

设定是否使用盘口撮合模式. 此选项只对模拟盘生效,默认关闭

参数

value: 默认关闭

True,开启,使用盘口进行撮合,撮合方式详见订单处理

False,关闭,使用 Bar 进行撮合,撮合方式详见订单处理

set_universe(history专用)

设定股票池

set_universe(security_list)

设置或者更新此策略要操作的股票池 context.universe. 请注意:

该函数现在只用于设定history函数的默认security_list, 除此之外并无其他用处。

参数

返回

None

示例

set_universe(['000001.XSHE' , '600000.XSHG' ])

set_commission(已废弃) 设定费率

set_commission(object)

已废弃。请使用set_order_cost 替代

指定每笔交易要收取的手续费, 系统会根据用户指定的费率计算每笔交易的手续费

此函数已废弃,请使用 set_order_cost - 设置佣金/印花税

参数

object: 一个PerTrade对象

PerTrade.buy_cost,买入时手续费

PerTrade.sell_cost,卖出时手续费

PerTrade.min_cost,最少的手续费

默认:PerTrade(buy_cost=0.0003, sell_cost=0.0013, min_cost=5)

每笔交易时的手续费是, 买入时万分之三,卖出时万分之三加千分之一印花税, 每笔交易最低扣5块钱

disable_cache

关闭缓存

disable_cache()

在默认情况下系统启用了缓存以加快运行速度,但在策略内存占用较大时容易超过设置的内存上限而触发系统杀死进程。若用户反复出现策略因内存占用超限而被终止的情况,可以考虑在initialize函数中调用disable_cache来关闭缓存机制。

注意在关闭缓存后会导致策略运行速度明显下降 。

实验性设置项

实验性设置项

为了方便用户进行策略研究,我们开放了部分实验性的设置项。开启这些设置项后,系统将允许策略进行一些不符合交易规则的非常规操作。

# T+0模式,A股买入后可以立刻卖出

set_option("t0_mode" , True )

# 总是撮合市价单,支持在非交易时间下市价单,按照最新的数据立即撮合

set_option("always_match_market_order" , True )

# 强制撮合,仅支持限价单。使用限价单进行委托时将不对委托价格和成交数量进行任何检查而直接成交,当开启此设置项时,市价单的成交价也不会受滑点的影响

set_option("match_by_signal" , True )

avoid_future_data

设置是否开启避免未来数据模式

set_option("avoid_future_data" , True )

设置回测是否开启避免未来数据模式,默认关闭【API解析】避免未来数据

参数

False, 关闭,回测可能带入未来数据

True,开启,系统会提示或者处理未来数据

未来函数,未来数据 数据更新频率

使用方法

未来数据类型及处理方法

可以通过时间参数避免的未来数据:回测中使用我们提供的包含时间参数的API去取current_dt之后的数据(比如get_bars取current_dt之后的分钟数据);设置"avoid_future_data"为True后,如果获取未来数据则抛出异常;

没法通过时间参数主动避免的未来数据:对于用户没法通过函数参数主动避免的未来数据(比如get_call_auction);设置"avoid_future_data"为True后,如果获取未来数据,我们会将返回结果中的未来数据剔除掉,而不会抛出异常。

注意

avoid_future_data只是帮助大家在写策略过程中,避免一些常见引入未来数据的问题;

avoid_future_data不是万能的,不是包含所有检测未来数据的方法;

写策略过程中,如果引入外部数据(自己本地数据、连网获取数据等)也有可能带入未来数据,这些使用avoid_future_data是检测不到的;

策略中设置固定的股票池,设置固定时间点交易一些标的,也有可能引入未来数据,例如设置一些历史上涨幅比较大的标的在低点买入高点卖出;

数据获取函数

get_price

获取历史数据,可查询多个标的多个数据字段,返回数据格式为 DataFrame

get_price(security, start_date=None , end_date=None , frequency='daily' , fields=None , skip_paused=False , fq='pre' , count=None , panel=True , fill_paused=True )

获取一支或者多只股票的行情数据, 按天或者按分钟,这里在使用时注意 end_date 的设置, 传入的值不要大于context.current_dt,否则会引入未来函数。

关于停牌 : 因为此API可以获取多只股票的数据, 可能有的股票停牌有的没有, 为了保持时间轴的一致,

我们默认没有跳过停牌的日期, 停牌时使用停牌前的数据填充(请看 SecurityUnitData 的 paused 属性). 如想跳过, 请使用 skip_paused=True 参数, 注意当 panel=True 且获取多标的时不支持(panel结构需要索引对齐)

参数

security: 一支股票代码或者一个股票代码的list

count: 与 start_date 二选一,不可同时使用 . 数量, 返回的结果集的行数, 即表示获取 end_date 之前几个 frequency 的数据

start_date: 与 count 二选一,不可同时使用 . 字符串或者 datetime.datetime/datetime.date 对象, 开始时间.

如果 count 和 start_date 参数都没有, 则 start_date 生效, 值是 '2015-01-01'. 注意:

当取分钟数据时, 时间可以精确到分钟, 比如: 传入 datetime.datetime(2015 , 1 , 1 , 10 , 0 , 0 ) 或者 '2015-01-01 10:00:00'.

当取分钟数据时, 如果只传入日期, 则日内时间是当日的 00:00:00.

当取天数据时, 传入的日内时间会被忽略 end_date: 格式同上, 结束时间, 默认是'2015-12-31', 包含此日期. 注意: 当取分钟数据时, 如果 end_date 只有日期, 则日内时间等同于 00:00:00, 所以返回的数据是不包括 end_date 这一天的 .

frequency: 单位时间长度, 几天或者几分钟, 现在支持'Xd','Xm', 'daily'(等同于'1d'), 'minute'(等同于'1m'), X是一个正整数, 分别表示X天和X分钟(不论是按天还是按分钟回测都能拿到这两种单位的数据), 注意, 当X > 1时, fields只支持['open', 'close', 'high', 'low', 'volume', 'money']这几个标准字段,合成数据的逻辑见下文 . 默认值是daily

fields: 字符串list, 选择要获取的行情数据字段, 默认是None(表示['open', 'close', 'high', 'low', 'volume', 'money']这几个标准字段), 支持SecurityUnitData 里面的所有基本属性,,包含:['open', 'close', 'low', 'high', 'volume', 'money', 'factor', 'high_limit','low_limit', 'avg', 'pre_close', 'paused','open_interest'],其中paused为1表示停牌。

skip_paused: 是否跳过不交易日期(包括停牌, 未上市或者退市后的日期). 如果不跳过, 停牌时会使用停牌前的数据填充(具体请看SecurityUnitData 的paused属性), 上市前或者退市后数据都为 nan, 但要注意:

默认为 False

当 skip_paused 是 True 时, 获取多个标的时需要将panel参数设置为False(panel结构需要索引对齐) fq: 复权选项(对股票/基金的价格字段、成交量字段及factor字段生效) :

'pre 'None 'post ' panel:在pandas 0.25版后,panel被彻底移除。获取多标的数据时建议设置panel为False,返回等效的dataframe

fill_paused:对于停牌股票的价格处理,默认为True;True表示用pre_close价格填充;False 表示使用NAN填充停牌的数据。

合成数据的逻辑

当frequency为X天和X分钟时,代表使用以X为长度的滑动窗口进行合并数据。举例:

9:33:00调用get_price获取1个单位的数据,frequency='5min',表示使用上一交易日14:58、14:59、15:00、本交易日9:31、9:32这5根1分钟K线来合成数据;

9:37:00调用get_price获取1个单位的数据,frequency='5min',表示使用本交易日9:32、9:33、9:34、9:35、9:36这5根1分钟K线来合成数据;

返回

请注意, 为了方便比较一只股票的多个属性, 同时也满足对比多只股票的一个属性的需求, 我们在security参数是一只股票和多只股票时返回的结构完全不一样(默认panel=False时)

如果是一支股票, 则返回[pandas.DataFrame]对象, 行索引是[datetime.datetime]对象, 列索引是行情字段名字, 比如'open'/'close'. 比如: get_price ('000300.XSHG' ) 2 ]

---

open

close

high

low

volume

money

2015-01-05

3566.09

3641.54

3669.04

3551.51

451198098.0

519849817448.0

2015-01-06

3608.43

3641.06

3683.23

3587.23

420962185.0

498529588258.0

如果是多支股票, 则返回[pandas.Panel]对象, 里面是很多[pandas.DataFrame]对象, 索引是行情字段(open/close/…), 每个[pandas.DataFrame]的行索引是[datetime.datetime]对象, 列索引是股票代号. 比如get_price(['000300.XSHG', '000001.XSHE' ])['open' ][:2 ]返回:

---

000300.XSHG

000001.XSHE

2015-01-05

3566.09

13.21

2015-01-06

3608.43

13.09

示例

df = get_price('000001.XSHE' )

df = get_price('000001.XSHE' , start_date='2015-01-01' , end_date='2015-01-31 23:00:00' , frequency='1m' , fields=['open' , 'close' ])

df = get_price('000001.XSHE' , count = 2 , end_date='2015-01-31' , frequency='daily' , fields=['open' , 'close' ])

df = get_price('000001.XSHE' , start_date='2015-12-01 14:00:00' , end_date='2015-12-02 12:00:00' , frequency='1m' )

panel = get_price(get_index_stocks('000903.XSHG' ))

df_open = panel['open' ]

df_volume = panel['volume' ]

df_open['000001.XSHE' ]

history

获取历史数据,可查询多个标的单个数据字段,返回数据格式为 DataFrame 或 Dict(字典)

history(count, unit='1d' , field='avg' , security_list=None , df=True , skip_paused=False , fq='pre' )

回测环境/模拟专用API,可以在投资研究中获取

查看历史的行情数据。

关于停牌 : 因为获取了多只股票的数据, 可能有的股票停牌有的没有, 为了保持时间轴的一致, 我们默认没有跳过停牌的日期, 停牌时使用停牌前的数据填充(请看[SecurityUnitData]的paused属性). 如想跳过, 请使用 skip_paused=True 参数

当取天数据时, 不包括当天的, 即使是在收盘后;分钟数据不包括当前分钟的数据,没有未来

参数

count: 数量, 返回的结果集的行数

unit: 单位时间长度, 几天或者几分钟, 现在支持'Xd','Xm', X是一个正整数, 分别表示X天和X分钟(不论是按天还是按分钟回测都能拿到这两种单位的数据), 注意, 当X > 1时, field只支持['open', 'close', 'high', 'low', 'volume', 'money']这几个标准字段.

field: 要获取的数据类型, 支持SecurityUnitData 里面的所有基本属性,,包含:['open', ' close', 'low', 'high', 'volume', 'money', 'factor', 'high_limit',' low_limit', 'avg', ' pre_close', 'paused']

security_list:

要获取数据的股票列表

None 表示查询 context.universe 中所有股票的数据,context.universe 需要使用set_universe 进行设定,形如:set_universe(['000001.XSHE', '600000.XSHG'])。

df: 若是True, 返回[pandas.DataFrame], 否则返回一个dict, 具体请看下面的返回值介绍. 默认是True.

我们之所以增加df参数, 是因为[pandas.DataFrame]创建和操作速度太慢, 很多情况并不需要使用它. 为了保持向上兼容, df默认是True, 但是如果你的回测速度很慢, 请考虑把df设成False.

skip_paused: 是否跳过不交易日期(包括停牌, 未上市或者退市后的日期). 如果不跳过, 停牌时会使用停牌前的数据填充(具体请看SecurityUnitData的paused属性), 上市前或者退市后数据都为 nan, 但要注意:

默认为 False

如果跳过, 则行索引不再是日期, 因为不同股票的实际交易日期可能不一样 fq: 复权选项(对股票/基金的价格字段、成交量字段及factor字段生效) :

'pre 'None 'post '

返回

df=True:

[pandas.DataFrame]对象, 行索引是[datetime.datetime]对象, 列索引是股票代号. 比如: 如果当前时间是2015-01-07, universe是['000300.XSHG', '000001.XSHE'], history (2 , '1d' , 'open' )

---

000300.XSHG

000001.XSHE

2015-01-05

3566.09

13.21

2015-01-06

3608.43

13.09

关于numpy和pandas, 请看下面的第三方库介绍

df=False:

dict, key是股票代码, value是一个numpy数组[numpy.ndarray], 对应上面的DataFrame的每一列, 例如history (2 , '1d' , 'open' , df=False) python

{

'000300.XSHG' : array ([ 3566.09 , 3608.43 ]),

'000001.XSHE' : array ([ 13.21 , 13.09 ])

}

示例

h = history(5 , security_list=['000001.XSHE' , '000002.XSHE' ])

h['000001.XSHE' ]

h['000001.XSHE' ][-1 ]

h.iloc[-1 ]

h.iloc[-1 ]['000001.XSHE' ]

h.mean()

set_universe(['000001.XSHE' ])

history(5 )

history(5 , '1m' )

history(5 , '1m' , 'price' )

history(5 , '1m' , 'volume' )

history(5 , '1m' , 'price' , ['000001.XSHE' ])

h = history(5 , security_list=['000001.XSHE' , '000002.XSHE' ], df=False )

h['000001.XSHE' ]

h['000001.XSHE' ][0 ]

h['000001.XSHE' ][-1 ]

h['000001.XSHE' ].sum()

h['000001.XSHE' ].mean()

attribute_history

获取历史数据,可查询单个标的多个数据字段,返回数据格式为 DataFrame 或 Dict(字典)

attribute_history(security, count, unit='1d' ,

fields=['open' , 'close' , 'high' , 'low' , 'volume' , 'money' ],

skip_paused=True , df=True , fq='pre' )

回测环境/模拟专用API

查看某一支股票的历史数据, 可以选这只股票的多个属性, 默认跳过停牌日期 .

当取天数据时, 不包括当天的, 即使是在收盘后;分钟数据不包括当前分钟的数据,没有未来;

参数

security: 股票代码

count: 数量, 返回的结果集的行数

unit: 单位时间长度, 几天或者几分钟, 现在支持 'Xd', 'Xm', X是一个正整数, 分别表示X天和X分钟(不论是按天还是按分钟回测都能拿到这两种单位的数据), 注意, 当 X > 1 时, field 只支持 ['open', 'close', 'high', 'low', 'volume', 'money'] 这几个标准字段.

fields: 股票属性的list, 支持SecurityUnitData 里面的所有基本属性,包含:['open', ' close', 'low', 'high', 'volume', 'money', 'factor', 'high_limit',' low_limit', 'avg', ' pre_close', 'paused']

skip_paused: 是否跳过不交易日期(包括停牌, 未上市或者退市后的日期). 如果不跳过, 停牌时会使用停牌前的数据填充(具体请看[SecurityUnitData]的paused属性), 上市前或者退市后数据都为 nan, 默认是True

df: 若是True, 返回[pandas.DataFrame], 否则返回一个dict, 具体请看下面的返回值介绍. 默认是True.我们之所以增加df参数, 是因为[pandas.DataFrame]创建和操作速度太慢, 很多情况并不需要使用它. 为了保持向上兼容, df默认是True, 但是如果你的回测速度很慢, 请考虑把df设成False.

fq: 复权选项(对股票/基金的价格字段、成交量字段及factor字段生效) :

'pre 'None 'post '

返回

df=True

[pandas.DataFrame]对象, 行索引是[datetime.datetime]对象, 列索引是属性名字. 比如: 如果当前时间是2015-01-07, attribute_history ('000300.XSHG' , 2 )

---

open

close

high

low

volume

money

2015-01-05

3566.09

3641.54

3669.04

3551.51

451198098.0

519849817448.0

2015-01-06

3608.43

3641.06

3683.23

3587.23

420962185.0

498529588258.0

df=False:

dict, key是fields中的属性, value是一个numpy数组[numpy.ndarray], 对应上面的DataFrame的每一列, 例如attribute_history ('000300.XSHG' , 2 , df=False)

{

'volume' : array([ 4.51198098e+08 , 4.20962185e+08 ]),

'money' : array([ 5.19849817e+11 , 4.98529588e+11 ]),

'high' : array([ 3669.04 , 3683.23 ]),

'low' : array([ 3551.51 , 3587.23 ]),

'close' : array([ 3641.54 , 3641.06 ]),

'open' : array([ 3566.09 , 3608.43 ])

}

示例

stock = '000001.XSHE'

h = attribute_history(stock, 5 , '1d' , ('open' ,'close' , 'volume' , 'factor' ))

h['open' ]

h['close' ][-1 ]

h['open' ].mean()

h['open' ]['2015-01-05' ]

h['open' ][datetime.date(2015 , 1 , 5 )]

h['open' ][datetime.datetime(2015 , 1 , 5 )]

h.iloc[-1 ]

h.iloc[-1 ]['open' ]

h.loc['2015-01-05' ]['open' ]

h = h[h['volume' ] > 1000000 ]

h['open' ] = h['open' ]/h['factor' ]

h['close' ] = h['close' ]/h['factor' ]

get_bars

获取历史数据(包含快照数据),可查询单个或多个标的多个数据字段,返回数据格式为 numpy.ndarray或DataFrame

get_bars(security, count, unit='1d' ,fields=['date' , 'open' ,'high' ,'low' ,'close' ],

include_now=False , end_dt=None , fq_ref_date=None , df=False )

获取各种时间周期的 bar 数据, bar 的分割方式与主流股票软件相同, 而且支持返回当前时刻所在 bar 的数据;【API解析】get_bars 定义和逻辑

参数

security: 标的代码或包含交易代码的列表,支持一个或多个标的,多个标的用list或tuple。

count: 大于0的整数,表示获取bar的个数。如果行情数据的bar不足count个,返回的长度则小于count个数。

unit: bar的时间单位, 支持标准bar和非标准bar

fields: 获取数据的字段, 支持如下值:'date', 'open', 'close', 'high', 'low', 'volume', 'money', 'open_interest'(持仓量,是期货和期权特有的字段), 'factor'(后复权因子)

include_now: 取值True 或者False。 表示是否包含当前bar, 比如策略时间是9:33,unit参数为5m, 如果 include_now=True,则返回9:30-9:33这个分钟 bar。

end_dt:查询的截止时间,支持的类型为datetime.datetime或None或str。默认值为None

在回测/模拟环境下默认为context.current_dt

在投资研究环境下默认为datetime.now()

由于bar的最小单位是一分钟,所以end_dt的秒和毫秒没有什么意义,会被替换为0,例如:end_dt=datetime.datetime(2019, 11, 22, 9, 35, 23) 和 end_dt=datetime.datetime(2019, 11, 22, 9, 35, 00) 是一样的

fq_ref_date:复权基准日期,支持的类型为datetime.datetime或None,为None时为不复权数据。

投资研究环境中默认为 datetime.date.today()

回测/模拟环境中默认为 context.current_dt.date()

如果用户输入 fq_ref_date = None, 则获取到的是不复权的数据

如果用户想获取后复权的数据,可以将fq_ref_date 指定为一个很早的日期,比如 datetime.date(2000, 1, 1)

定点复权,以某一天价格点位为参照物,进行的前复权或后复权。设置为datetime.datetime.now()即返回前复权数据 ; 设置为context.current_dt返回动态复权数据,更多关于动态复权解释

对股票/基金的价格字段、成交量字段生效 ,factor字段不受影响,只返回后复权因子

df:是否返回pandas.DataFrame对象,默认为False,返回的是numpy.ndarray对象

返回值

df = False

若security为字符串格式的标的代码时,返回一个 numpy.ndarry 对象。

若security为list或者tuple格式的标的代码时,返回一个dict,key为标的代码,value为numpy.ndarry 对象。

df = True

若security为字符串格式的标的代码时,返回pandas.DataFrame,dataframe 的index是一个整数数组

若security为list或者tuple格式的标的代码时,返回pandas.DataFrame,dataframe 的index是一个MultiIndex

示例

get_bars(["ER8888.XZCE" , "AP1905.XZCE" ], end_dt=datetime.datetime.now(), count=3 ,include_now=False )

array = get_bars('000001.XSHG' , 5 , unit='1d' ,fields=['open' ,'close' ],include_now=False )

array['close' ]

get_bars('600507.XSHG' ,5 ,unit='1d' , fields=('date' ,'open' , 'high' , 'low' , 'close' ),

include_now=True , end_dt='2018-01-05 11:00:00' , fq_ref_date=datetime.date(2018 ,1 ,5 ))

get_bars('600507.XSHG' ,5 ,unit='1w' , fields=('date' ,'open' , 'high' , 'low' , 'close' ),

include_now=False , end_dt='2018-01-05' , fq_ref_date=None )

now = datetime.datetime.now().date()

get_bars('600507.XSHG' ,5 ,unit='1M' , fields=('date' ,'open' , 'high' , 'low' , 'close' ),

include_now=False , end_dt='2018-01-05' , fq_ref_date=now)

array = get_bars('000001.XSHE' , count=1 , unit='1d' ,

fields=['date' , 'close' ],

include_now=True , end_dt='2019-03-04 15:30:00' , fq_ref_date=None )

print(array[0 ][1 ])

get_current_tick♠

获取最新的 tick 数据

get_current_tick(security, dt=None , df=False )

参数

security: 标的代码, 支持股票、场内基金、商品期货和股指期货以及包含标的代码的列表。 期货需要使用具体合约代码,不可以使用主力合约和指数合约代码。

dt: datetime格式的时刻。指定时代表返回离指定时刻最近的一条tick。默认为None。

df: 默认为False,表示用Tick对象来封装tick数据,df=True的时候,tick数据使用dataframe返回。

返回

当传入参数为标的代码时,返回tick 对象 ;

当传入包含标的代码的列表则返回一个dict,key是标的代码,value和传入一个字符串的返回值一样

当参数df = True时,返回Dataframe格式数据

注意

目前不支持在研究中使用,支持回测及模拟交易的tick、分钟及天频率中使用;

get_current_tick 依赖上下文,可以在run_daily、handle_data 或handle_tick 中调用;

当天截至当天时刻未产生tick时返回None;

示例 import datetime

def initialize (context) :'10:00' )

def market_open (context) :'000001.XSHE' ))

print(get_current_tick(['000001.XSHE' , '600000.XSHG' ]))

print(get_current_tick('000001.XSHE' , dt=datetime.datetime(2018 ,11 ,1 ,10 ,00 ,00 )))

get_ticks

获取股票、期货、50ETF期权、股票指数及场内基金的 tick 数据

get_ticks(security, end_dt, start_dt=None , count=None , fields=['time' , 'current' , 'high' , 'low' , 'volume' , 'money' ], skip=True , df=False )

参数 :

security: 一只str格式的股票代码或期货代码,或者一个list格式的股票或者期货列表

end_dt: 结束日期

start_dt: 开始日期, 与count参数二选一

count: 取出指定时间区间内前多少条的tick数据, 与start_dt参数二选一

fields: 选择要获取的行情数据字段,默认为["time", "current", "high", "low", "volume", "money"], 默认的fields没有a1_v~a5_v等数据,需要这些字段的话,需要您在fields中自己添加,即可获取

skip:默认为True,过滤掉无成交变化的tick数据;当指定skip=False时,返回的tick数据会保留无成交有盘口变化的tick数据(股票自2013年1月1日以后;期货自2019年8月19日以后)

df:默认为False,返回numpy.ndarray格式的tick数据;df=True的时候,返回pandas.Dataframe格式的数据。

返回值

字段名

说明

字段类型

time

时间

float

open

当日开盘价

float

current

当前价

float

high

截至到当前时刻的日内最高价

float

low

截至到当前时刻的日内最低价

float

volume

累计成交量

float

money

累计成交额

float

a1_v~a5_v

五档卖量

float

a1_p~a5_p

五档卖价

float

b1_v~b5_v

五档买量

float

b1_p~b5_p

五档买价

float

字段名

说明

字段类型

time

时间

float

current

当前价

float

open

当日开盘价

float

high

截至到当前时刻的日内最高价

float

low

截至到当前时刻的日内最低价

float

volume

累计成交量

float

money

累计成交额

float

position

持仓量

float

a1_v

一档卖量

float

a1_p

一档卖价

float

b1_v

一档买量

float

b1_p

一档买价

float

注意

股票及场内基金部分, 支持 2010-01-01 至今的tick数据,提供买五卖五数据;

期货部分, 支持 2010-01-01 至今的tick数据,提供买一卖一数据。** 如果要获取主力合约的tick数据,可以先使用get_dominant_future(underlying_symbol,dt)获取主力合约对应的标的,然后再用get_ticks()获取该合约的tick数据;

期权部分,上交所ETF(2017-01-01起),商品期权(2019-12-02起),提供买五卖五数据;目前期权仅提供数据,不支持回测模拟等;

支持在tick、分钟及天频率的策略中使用;

集合竞价期间, 不产生成交(skip=True时不会返回) ,a1_p/b1_p 是虚拟匹配价 , a1_v/b1_v 是虚拟匹配量 , a2_v/b2_v是虚拟匹配价下的剩余未匹配量

示例

d = get_ticks("000001.XSHE" ,start_dt=None , end_dt="2018-07-02" , count=10 )

print(d)

[(20180629145636.0 , 9.1 , 9.13 , 8.96 , 66367900.0 , 600781695.0 )

(20180629145639.0 , 9.09 , 9.13 , 8.96 , 66373200.0 , 600829823.0 )

(20180629145642.0 , 9.1 , 9.13 , 8.96 , 66374900.0 , 600845311.0 )

(20180629145645.0 , 9.1 , 9.13 , 8.96 , 66375900.0 , 600854399.0 )

(20180629145648.0 , 9.1 , 9.13 , 8.96 , 66436600.0 , 601406783.0 )

(20180629145651.0 , 9.1 , 9.13 , 8.96 , 66447200.0 , 601503231.0 )

(20180629145654.0 , 9.1 , 9.13 , 8.96 , 66461700.0 , 601635199.0 )

(20180629145657.0 , 9.09 , 9.13 , 8.96 , 66462000.0 , 601637887.0 )

(20180629145700.0 , 9.1 , 9.13 , 8.96 , 66468300.0 , 601695231.0 )

(20180629150003.0 , 9.09 , 9.13 , 8.96 , 67530000.0 , 611346111.0 )]

d = get_ticks("000068.XSHE" ,start_dt="2019-10-11 09:15:00" ,

end_dt="2019-10-11 09:25:00" , count=None ,

fields=['time' , 'current' , 'volume' ,'money' ,'a1_v' ,'a2_v' , 'b1_v' , 'b2_v' ], skip=True )

print(d)

d = get_ticks("000068.XSHE" ,start_dt="2019-10-11 09:15:00" ,

end_dt="2019-10-11 09:25:00" , count=None ,

fields=['time' , 'current' , 'volume' ,'money' ,'a1_v' ,'a2_v' , 'b1_v' , 'b2_v' ], skip=False )

print(d)

df2 = get_ticks('000001.XSHE' , end_dt='2019-11-05 10:40:10' ,

start_dt='2019-11-05 10:40:00' , df=True )

print(df2)

d = get_ticks('AU1812.XSGE' ,start_dt='2018-07-02 21:00:00' ,end_dt='2018-07-03 15:30:00' ,count=None )

print(d)

[(20180702210000.0 , 272.9 , 272.95 , 272.9 , 492.0 , 134285000.0 )

(20180702210001.0 , 272.85 , 272.95 , 272.85 , 884.0 , 241270200.0 )

(20180702210001.5 , 272.9 , 272.95 , 272.85 , 1280.0 , 349320300.0 ) ...

(20180703145958.5 , 271.9 , 272.95 , 271.3 , 123526.0 , 33623516800.0 )

(20180703145959.0 , 271.85 , 272.95 , 271.3 , 123528.0 , 33624060500.0 )

(20180703150000.0 , 271.9 , 272.95 , 271.3 , 123536.0 , 33626235700.0 )]

get_current_data ♠

获取当前时间数据

get_current_data()

回测环境/模拟专用API

获取当前单位时间(当天/当前分钟)的涨跌停价, 是否停牌,当天的开盘价等。

回测时, 通过其他获取数据的API获取到的是前一个单位时间(天/分钟)的数据, 而有些数据, 我们在这个单位时间是知道的, 比如涨跌停价, 是否停牌, 当天的开盘价. 我们添加了这个API用来获取这些数据.

参数

现在不需要传入, 即使传入了, 返回的 dict 也是空的, dict 的 value 会按需获取.

返回值

一个dict, 其中 key 是股票代码, value 是拥有如下属性的对象

last_price : 最新价,09:30之前获取返回昨日收盘价

high_limit: 涨停价

low_limit: 跌停价

paused: 是否停止或者暂停了交易, 当停牌、未上市或者退市后返回 True

is_st: 是否是 ST(包括ST, *ST),是则返回 True,否则返回 False

day_open: 当天开盘价,当天的开盘价至少09:27分之后才可获取

name: 股票现在的名称, 可以用这个来判断股票当天是否是 ST, *ST, 是否快要退市

industry_code: 股票现在所属行业代码, 参见 行业概念数据

注意

为了加速, 返回的 dict 里面的数据是按需获取的, dict 初始是空的, 当你使用 current_data = get_current_data(); current_data[security]时(假设 current_data 是返回的 dict),

返回的结果只在当天有效, 请不要存起来到隔天再用

该函数仅仅限在要获取数据的标的在交易时段 时调用

示例

def handle_data (context, data) :'000001.XSHE' ].last_price)

print(current_data['000001.XSHE' ].paused)

print(current_data['000001.XSHE' ].day_open)

get_extras

获取基金单位/累计净值,期货结算价/持仓量等

get_extras(info, security_list, start_date='2015-01-01' , end_date='2015-12-31' , df=True , count=None )

得到多只标的在一段时间的如下额外的数据:

is_st: 是否股改s, st,*st和退市整理期标的

acc_net_value: 基金累计净值

unit_net_value: 基金单位净值

futures_sett_price: 期货结算价

futures_positions: 期货持仓量

adj_net_value: 场外基金的复权净值

参数

info: ['is_st', 'acc_net_value', 'unit_net_value', 'futures_sett_price', 'futures_positions', 'adj_net_value'] 中的一个

security_list: 股票列表

start_date/end_date: 开始结束日期, 同 get_price

df: 返回[pandas.DataFrame]对象还是一个dict, 同 [history]

count: 数量, 与 start_date 二选一, 不可同时使用 , 必须大于 0. 表示取 end_date 往前的 count 个交易日的数据

返回值

df=True:

[pandas.DataFrame]对象, 列索引是股票代号, 行索引是[datetime.datetime], 比如get_extras('acc_net_value', ['510300 .XSHG', '510050 .XSHG'], start_date='2015-12-01 ', end_date='2015-12-03 ')返回:

---

510300.XSHG

510050.XSHG

2015-12-01

1.395

3.119

2015-12-02

1.4432

3.251

2015-12-03

1.4535

3.254

get_extras('is_st', ['000001 .XSHE', '000018 .XSHE'], start_date='2013-12-01 ', end_date='2013-12-03 ')返回:

---

000001.XSHE

000018.XSHE

2013-12-02

False

True

2013-12-03

False

True

df=False

一个dict, key是基金代号, value是[numpy.ndarray], 比如get_extras('acc_net_value', ['510300 .XSHG', '510050 .XSHG'], start_date='2015-12-01 ', end_date='2015-12-03 ', df=False) 返回:{

u'510050.XSHG' : array([ 3.119 , 3.251 , 3.254 ]),

u'510300.XSHG' : array([ 1.395 , 1.4432 , 1.4535 ])

}

示例

info = 'acc_net_value'

security_list = ['519671.OF' , '110003.OF' ]

df = get_extras(info, security_list, start_date='2019-05-10' , end_date='2019-05-15' )

print(df)

get_all_factors

获取聚宽因子库中所有因子的信息

get_all_factors()

参数

返回

pandas.DataFrame,包含因子代码、因子名称、因子分类

示例

from jqfactor import get_all_factors

print(get_all_factors())

index factor factor_intro category \

0 administration_expense_ttm 管理费用TTM basics

1 asset_impairment_loss_ttm 资产减值损失TTM basics

2 EBIT 息税前利润 basics

3 EBITDA 息税折旧摊销前利润 basics

4 financial_expense_ttm 财务费用TTM basics

5 goods_sale_and_service_render_cash_ttm 销售商品提供劳务收到的现金 basics

......

get_factor_values

质量、基础、情绪、成长、风险、每股等数百个因子数据

from jqfactor import get_factor_values

get_factor_values(securities, factors, start_date, end_date, count)

获取质量因子、基础因子、情绪因子、成长因子、风险因子、每股因子等数百个因子数据,详细的因子列表请参考因子库

参数

securities:股票池,单只股票(字符串)或一个股票列表

factors: 因子名称,单个因子(字符串)或一个因子列表

start_date:开始日期,字符串或 datetime 对象,与 coun t参数二选一

end_date: 结束日期, 字符串或 datetime 对象,可以与 start_date 或 count 配合使用

count: 截止 end_date 之前交易日的数量(含 end_date 当日),与 start_date 参数二选一

返回

一个 dict: key 是因子名称, value 是 pandas.dataframe。

dataframe 的 index 是日期, column 是股票代码, value 是因子值

为了防止单次返回数据时间过长,每次调用 api 请求的因子值(因子数×股票数×交易日数)不能超过 200000 个

示例

from jqfactor import get_factor_values

factor_data = get_factor_values(securities=['000001.XSHE' ], factors=['Skewness60' ], start_date='2017-01-01' , end_date='2017-03-04' )

factor_data['Skewness60' ]

get_factor_kanban_values

获取因子看板列表数据

from jqfactor import *

df = get_factor_kanban_values(universe='hs300' ,bt_cycle='month_3' ,model='long_only' ,category=['quality' ,'basics' ,'emotion' ,'growth' ,'risk' ,'pershare' ],skip_paused=False ,commision_slippage=0 )

print(df)

参数

universe:股票池

'hs300': 沪深300

'zz500': 中证500

'zz800': 中证800

'zz1000': 中证1000

'zzqz': 中证全指

bt_cycle:测试周期

'month_3':近三个月

'year_1':近一年

year_3':近三年

year_10':近十年

model:组合构建模型

'long_only':纯多头组合

'long_short':多空组合

category:分类

'quality': 质量类

'basics': 基础类

'emotion': 情绪类

'growth': 成长类

'risk': 风险类

'pershare': 每股类

'style': 风险因子 - 风格因子

'technical': 技术类

'momentum': 动量类

skip_paused: 过滤涨停及停牌股

commision_slippage: 手续费及滑点

0: 无

1: 3‱佣金+1‰印花税+无滑点

2: 3‱佣金+1‰印花税+1‰滑点

返回

pandas.DataFrame 针对 [model - 组合构建模型]选择的不同,返回的结构有所差异

一、long_only - 纯多头组合

index:自然增长的数字,从0开始,无意义

column:

date:数据的更新日期,因子的收益需要下一交易日才可得到 ,因此实际数据的时间比date晚一天(T日收盘后的因子收益需要T+1的收盘价才可得出,数据需要在T+2日凌晨3点计算之后才可得到)

universe: 股票池

bt_cycle: 测试周期

skip_paused: 过滤涨停及停牌股

commision_slippage: 手续费及滑点

category: 因子分类

code:因子代码

compound_return_1q:一分位数累积收益

compound_return_5q:五分位数累积收益

annualized_return_1q:一分位数年化收益率

annualized_return_5q:五分位数年化收益率

max_drawdown_1q:一分位数最大回撤

max_drawdown_5q:五分位数最大回撤

sharpe_1q:一分位数夏普比率

sharpe_5q:五分位数夏普比率

turnover_ratio_1q:一分位数换手率

turnover_ratio_5q:五分位数换手率

annual_return_bm:基准指数年化收益率

ic_mean:IC均值

ir:IR值

good_ic:IC绝对值大于0.02的比率

二、long_short - 多空组合

index:自然增长的数字,从0开始,无意义

column:

date:数据的更新日期,因子的收益需要下一交易日才可得到 ,因此实际数据的时间比date晚一天(T日收盘后的因子收益需要T+1的收盘价才可得出,数据需要在T+2日凌晨3点计算之后才可得到)

universe: 股票池

bt_cycle: 测试周期

skip_paused: 过滤涨停及停牌股

commision_slippage: 手续费及滑点

category: 因子分类

code:因子代码

compound_return_ls:累积收益

annualized_return_ls:年化收益率

max_drawdown_ls:最大回撤

sharpe_ls:夏普比率

turnover_ratio_ls:换手率

annual_return_bm:基准指数年化收益率

ic_mean:IC均值

ir:IR值

good_ic:IC绝对值大于0.02的比率

get_fundamentals

查询财务数据

get_fundamentals(query_object, date=None , statDate=None )

查询财务数据,详细的财务数据表及字段描述请点击财务数据文档 查看,Query 对象的使用方法请参考Query的简单教程

date和statDate参数只能传入一个:

传入date时, 查询指定日期date收盘后所能看到的最近(对市值表来说, 最近一天, 对其他表来说, 最近一个季度)的数据 , 默认我们会查找上市公司在当前日期之前发布的数据, 不会有未来函数.不要传递当天的日期取获取估值表,pe/市值等依赖收盘价的指标是盘后更新的。

传入statDate时, 查询 statDate 指定的季度或者年份的财务数据 . 注意:

由于公司发布财报不及时, 一般是看不到当季度或年份的财务报表的, 回测中使用这个数据可能会有未来函数, 请注意规避.

由于估值表每天更新, 当按季度或者年份查询时, 返回季度或者年份最后一天的数据

由于“资产负债数据”这个表是存量性质的, 查询年度数据是返回第四季度的数据。

银行业、券商、保险专项数据只有年报数据,需传入statDate参数,当传入 date 参数 或 statDate 传入季度时返回空,请自行避免未来函数。

当 date 和 statDate 都不传入时, 相当于使用 date 参数, date 的默认值下面会描述.

参数

回测模块: 默认值会随着回测日期变化而变化, 等于 context.current_dt 的前一天(实际生活中我们只能看到前一天的财报和市值数据, 所以要用前一天)

研究模块: 使用平台财务数据的最新日期, 一般是昨天.

statDate: 财报统计的季度或者年份, 一个字符串, 有两种格式:

季度: 格式是: 年 + 'q' + 季度序号 , 例如: '2015q1', '2013q4'.

年份: 格式就是年份的数字, 例如: '2015', '2016'.

返回

返回一个 [pandas.DataFrame], 每一行对应数据库返回的每一行(可能是几个表的联合查询结果的一行), 列索引是你查询的所有字段

注意:

为了防止返回数据量过大, 我们每次最多返回5000行

当相关股票上市前、退市后,财务数据返回各字段为空

示例

q = query(

valuation

).filter(

valuation.code == '000001.XSHE'

)

df = get_fundamentals(q, '2015-10-15' )

log.info(df['market_cap' ][0 ])

df = get_fundamentals(query(

valuation, income

).filter(

valuation.code.in_(['000001.XSHE' , '600000.XSHG' ])

), date='2015-10-15' )

df = get_fundamentals(query(

valuation.code, valuation.market_cap, valuation.pe_ratio, income.total_operating_revenue

).filter(

valuation.market_cap > 1000 ,

valuation.pe_ratio < 10 ,

income.total_operating_revenue > 2e10

).order_by(

valuation.market_cap.desc()

).limit(

100

), date='2015-10-15' )

from sqlalchemy.sql.expression import or_

get_fundamentals(query(

valuation.code

).filter(

or_(

valuation.market_cap > 1000 ,

valuation.pe_ratio < 10

)

))

q = query(

income.statDate,

income.code,

income.basic_eps,

balance.cash_equivalents,

cash_flow.goods_sale_and_service_render_cash

).filter(

income.code == '000001.XSHE' ,

)

rets = [get_fundamentals(q, statDate='2014q' +str(i)) for i in range(1 , 5 )]

q = query(

income.statDate,

income.code,

income.basic_eps,

cash_flow.goods_sale_and_service_render_cash

).filter(

income.code == '000001.XSHE' ,

)

ret = get_fundamentals(q, statDate='2014' )

get_fundamentals_continuously

查询多日的财务数据

get_fundamentals_continuously(query_object, end_date=None ,count=None , panel=True )

查询多日财务数据,详细的财务数据表及字段描述请点击财务数据文档 查看,Query 对象的使用方法请参考Query的简单教程

参数

回测模块: 默认值会随着回测日期变化而变化, 等于 context.current_dt 的前一天(实际生活中我们只能看到前一天的财报和市值数据, 所以要用前一天)

研究模块: 使用平台财务数据的最新日期, 一般是昨天.

count: 获取 end_date 前 count 个日期的数据

panel:在pandas 0.24版后,panel被彻底移除。获取多标的数据时建议设置panel为False,返回等效的dataframe

返回

默认panel=True,返回一个 pandas.Panel;

建议设置panel为False,返回等效的dataframe;

出于性能方面考虑,我们做出了返回总条数不超过5000条的限制。 也就是说:查询的股票数量*count 要小于5000。 否则,返回的数据会不完整。

示例

>>> q = query(valuation.turnover_ratio,

valuation.market_cap,

indicator.eps

).filter(valuation.code.in_(['000001.XSHE' , '600000.XSHG' ]))

>>> panel = get_fundamentals_continuously(q, end_date='2018-01-01' , count=5 )

>>> panel

\<class 'pandas .core .panel .Panel '\>

Dimensions :3 (items) x 5 (major_axis) x 2 (minor_axis)

Items axis: turnover_ratio to eps

Major_axis axis: 2017 -12 -25 to 2017 -12 -29

Minor_axis axis: 000001. XSHE to 600000. XSHG

>>> panel.minor_xs('600000.XSHG' )

turnover_ratio market_cap eps

day

2017 -12 -25 0.0687 3695.4270 0.48

2017 -12 -26 0.0542 3710.1030 0.48

2017 -12 -27 0.1165 3704.2324 0.48

2017 -12 -28 0.0849 3680.7510 0.48

2017 -12 -29 0.0582 3695.4270 0.48

>>> panel.major_xs('2017-12-25' )

turnover_ratio market_cap eps

code

000001. XSHE 0.9372 2275.0796 0.38

600000. XSHG 0.0687 3695.4270 0.48

>>> panel.xs('turnover_ratio' ,axis=0 )

code 000001. XSHE 600000. XSHG

day

2017 -12 -25 0.9372 0.0687

2017 -12 -26 0.6642 0.0542

2017 -12 -27 0.8078 0.1165

2017 -12 -28 0.9180 0.0849

2017 -12 -29 0.5810 0.0582

finance.run_query

深沪港通股东信息等数据

from jqdata import *

finance.run_query(query_object)

查询深沪港通、股东信息、公司概况等数据,详细的数据字段描述请点击市场通(沪港通深港通和港股通) 查看

参数

返回

返回一个 dataframe, 每一行对应数据库返回的每一行, 列索引是你所查询的字段

注意

为了防止返回数据量过大, 我们每次最多返回4000行 不能进行连表查询,即同时查询多张表内数据

示例

q=query(finance.STK_AH_PRICE_COMP

).filter(

finance.STK_AH_PRICE_COMP.a_code=='000002.XSHE'

).order_by(

finance.STK_AH_PRICE_COMP.day

).limit(10 )

df=finance.run_query(q)

q=query(finance.STK_SHAREHOLDER_TOP10

).filter(

finance.STK_SHAREHOLDER_TOP10.code=='600276.XSHG' ,

finance.STK_SHAREHOLDER_TOP10.pub_date>'2015-01-01'

).limit(10 )

df=finance.run_query(q)

macro.run_query

获取聚宽宏观经济数据

数据调用方法

from jqdata import *

macro.run_query(query_object)

查询宏观经济数据,详细的数据字段描述请点击宏观经济数据 查看

参数

返回

返回一个 dataframe, 每一行对应数据库返回的每一行, 列索引是你所查询的字段

注意

为了防止返回数据量过大, 我们每次最多返回4000行

不能进行连表查询,即同时查询多张表内数据

示例

q = query(macro.MAC_INDUSTRY_AREA_AGR_OUTPUT_VALUE_QUARTER

).limit(10 )

df = macro.run_query(q)

q = query(macro.MAC_INDUSTRY_AREA_AGR_OUTPUT_VALUE_YEAR

).filter(macro.MAC_INDUSTRY_AREA_AGR_OUTPUT_VALUE_YEAR.stat_year=='2014' )

df = macro.run_query(q)

get_billboard_list

获取龙虎榜数据

get_billboard_list(stock_list, start_date, end_date, count)

获取指定日期区间内的龙虎榜数据

参数

stock_list: 一个股票代码的 list。 当值为 None 时, 返回指定日期的所有股票。

start_date:开始日期

end_date: 结束日期

count: 交易日数量, 可以与 end_date 同时使用, 表示获取 end_date 前 count 个交易日的数据(含 end_date 当日)

返回值

示例

get_billboard_list(stock_list=None , end_date = context.previous_date, count =1 )

get_index_stocks

获取指数成份股

get_index_stocks(index_symbol, date=None )

获取一个指数给定日期在平台可交易的成分股列表,请点击指数列表 查看指数信息

参数

index_symbol: 指数代码

date: 查询日期, 一个字符串(格式类似'2015-10-15')或者datetime.date/datetime.datetime对象, 可以是None, 使用默认日期. 这个默认日期在回测和研究模块上有点差别:

回测模块: 默认值会随着回测日期变化而变化, 等于context.current_dt

研究模块: 默认是今天

返回

返回股票代码的list

示例

stocks = get_index_stocks('000300.XSHG' )

log.info(stocks)

get_index_weights

获取指数成分股权重

get_index_weights(index_id, date=None )

获取指数成分股权重,每月更新一次,一般在月底或者月初参数

index_id: 必选参数,代表指数的标准形式代码, 形式:指数代码.交易所代码,例如"000001.XSHG"。若代码格式错误或传入无效的指数代码,报错。

date: 可选参数, 查询权重信息的日期,形式:"%Y-%m-%d",例如"2018-05-03",除此之外其他日期格式报错。当date为None,在回测、模拟环境中,默认为context.current_dt.date();在研究环境中,默认为datetime.now().date()。

返回

查询到对应日期,且有权重数据,返回 pandas.DataFrame, index 是股票代码,columns 为 display_name(股票名称), date(日期), weight(权重);

查询到对应日期,且无权重数据, 返回距离查询日期最近日期的权重信息;

找不到对应日期的权重信息, 返回距离查询日期最近日期的权重信息;

示例

>>> get_index_weights(index_id="000001.XSHG" , date="2018-05-09" )

=========== ============ =========== ======

code display_name date weight

=========== ============ =========== ======

000002. XSHG 万科A 2018 -04 -27 1.43

000001. XSHG 平安银行 2018 -04 -27 0.93

=========== ============ =========== ======

get_industry_stocks

获取行业成份股

get_industry_stocks(industry_code, date=None )

获取在给定日期一个行业的所有股票,行业分类列表见数据页面-行业概念数据 。

参数

industry_code: 行业编码

date: 查询日期, 一个字符串(格式类似'2015-10-15')或者[datetime.date]/[datetime.datetime]对象, 可以是None, 使用默认日期. 这个默认日期在回测和研究模块上有点差别:

回测模块: 默认值会随着回测日期变化而变化, 等于context.current_dt

研究模块: 默认是今天

返回

返回股票代码的list

示例

stocks = get_industry_stocks('I64' )

get_concept_stocks

获取概念成份股

get_concept_stocks(concept_code, date=None )

获取在给定日期一个概念板块的所有股票,概念板块分类列表见数据页面-行业概念数据 。

参数

concept_code: 概念板块编码

date: 查询日期, 一个字符串(格式类似'2015-10-15')或者[datetime.date]/[datetime.datetime]对象, 可以是None, 使用默认日期. 这个默认日期在回测和研究模块上有点差别:

回测模块: 默认值会随着回测日期变化而变化, 等于context.current_dt

研究模块: 默认是今天

返回

返回股票代码的list

示例

stocks = get_concept_stocks('SC0084' , date='2019-04-16' )

print(stocks)

注意

申万在2014年2月21做了调整,2014年2月21日有几个行业被剔除了,同时又增加了新的行业,2014年2月21日之后的行业是28个,之前是23个,历史上总共有34个。

get_industries

获取行业列表

from jqdata import *

get_industries(name, date=None )

按照行业分类获取行业列表。

参数

返回值

示例

from jqdata import *

get_industries(name='zjw' )

get_industries(name='zjw' , date='2016-01-01' )

get_concepts

获取概念列表

from jqdata import *

get_concepts()

获取所有的概念板块列表,行业分类列表见数据页面-行业概念数据 。

返回值

get_all_securities

获取所有标的信息

get_all_securities(types =[], date =None )

获取平台支持的所有股票、基金、指数、期货、期权信息

参数